投資を始める人が増える中で、「NISA(ニーサ)」という言葉を耳にする機会が多くなりました。

NISAは「少額投資非課税制度」と呼ばれ、投資で得た利益にかかる税金をなくす仕組みです。

難しそうに感じるかもしれませんが、実はとても身近で、誰でも活用できる制度です。

そこで今回は、NISAと税金の関係についてお話していきます。

投資の利益には本来どんな税金がかかるの?

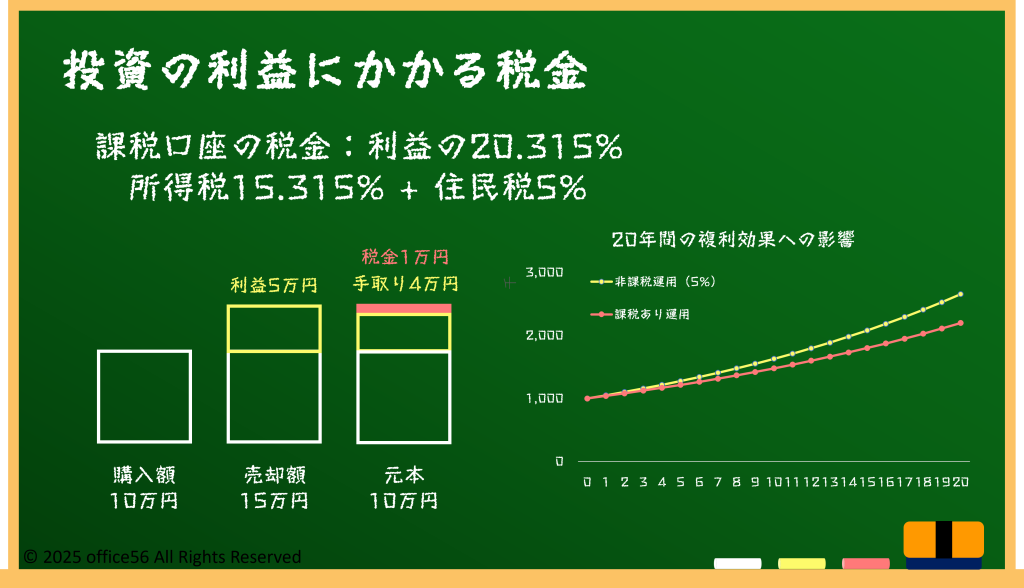

株式や投資信託などで利益が出た場合、その利益には税金がかかります。

たとえば、10万円で買った株が15万円で売れた場合、5万円の利益に対して約20%の税金(正確には20.315%:所得税15.315%+住民税5%)がかかります。

つまり、実際に手元に残るのは約4万円ということです。

これが「課税口座」での取引です。

株式や投資信託を長期的に運用する場合、税金は毎回発生するため、長期の資産形成には少し不利になります。

特に複利(利益が利益を生む仕組み)で増やしたい場合、税金による目減りが積み重なると、長期的なリターンに大きな差が出ます。

こうした「税金のハンデ」を解消するために設けられたのが、NISAという“非課税口座”です。

つまり、NISAを使うと本来なら20%ほど引かれる税金がゼロになり、その分お金が手元に残るという仕組みです。

NISAの非課税の仕組み

NISAは2024年から制度が新しくなり、より使いやすくなりました。

新しいNISAは「つみたて投資枠」と「成長投資枠」の2つの枠に分かれています。

つみたて投資枠は、毎月コツコツ積み立てる長期投資向けで、対象は金融庁が選んだ手数料の低い投資信託です。

成長投資枠は、株式やETFなど幅広い投資商品を購入でき、より自由な運用ができます。

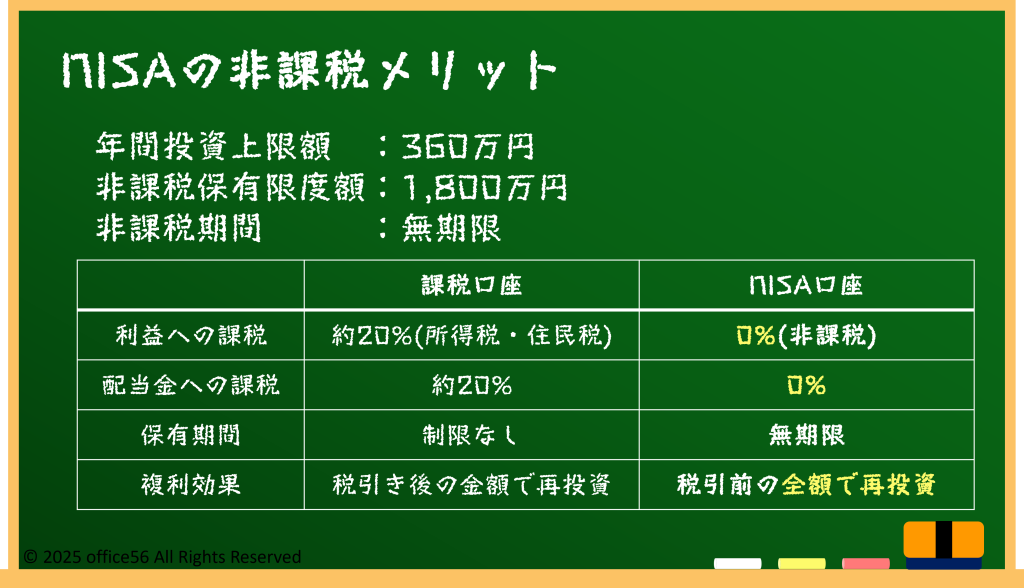

どちらの枠でも得た利益(配当や売却益)は非課税で、つまり、どれだけ利益を出しても税金がかかりません。

さらに新制度では「非課税期間が無期限」になった点が大きな特徴です。

従来の制度では非課税期間が5年または20年に制限されていましたが、2024年以降は非課税で持ち続けられるため、長期の資産形成に非常に向いています。

また、NISAの年間投資上限額は合計で360万円、非課税で保有できる総額は1,800万円までと定められています。

税金がかからず、運用益をそのまま再投資に回せることで、複利の効果を最大限に活かせるのがNISAの最大のメリットです。

NISAの非課税期間満了対象の商品の対応

新NISAは「恒久化」されたため、基本的に非課税期間の満了という概念がなくなりましたが、2023年までの旧NISAで運用していた商品については注意が必要です。

旧制度の一般NISAやつみたてNISAでは、非課税期間が5年または20年と決められていました。

この期間を過ぎると、その商品は自動的に「課税口座(特定口座など)」に移り、以後の値上がり益や配当に税金がかかるようになります。

もし引き続き非課税で運用したい場合は、期間終了時に「ロールオーバー」という手続きを行うことができます。

これは、非課税期間が満了する前に新しいNISA枠へ移し替える制度です。

ただし、ロールオーバーできる金額は新たな非課税枠の上限までなので、それを超える分は移せません。

また、2024年以降の新制度では旧NISA資産をそのまま新NISAに移すことはできません。

そのため、旧制度での保有資産は非課税期間終了後に課税口座へ移行するか、売却して新NISAで再投資するかの判断が必要です。

いずれにしても、非課税メリットを最大限に活かすためには、自分がどの制度のNISAを使っているか、非課税期間がいつまでなのかを把握しておくことが重要です。

まとめ

NISAは、投資で得た利益にかかる税金をなくすことで、資産を効率よく増やせる制度です。

2024年の制度改正で非課税期間が無期限となり、より使いやすくなりました。

旧制度から継続している人は、非課税期間の終了やロールオーバーの扱いに注意しましょう。

税金の仕組みを理解すれば、「非課税」というNISAの強みを活かした賢い資産づくりができるようになります。

【参考資料】

金融庁:NISAを知る

同:2023年までのNISA

国税庁タックスアンサー:No.1463株式等を譲渡したときの課税(申告分離課税)