住宅の価格は、経済の動きや金利の変化によって大きく影響を受けます。

ニュースで「日銀が金利を上げた」と聞いても、実際に自分の生活や住宅ローンにどう関係するのかピンと来ない方も多いでしょう。

金利の変化は、家を「買う側」だけでなく「売る側」にも影響します。

そこで今回は、金利と住宅価格の関係についてお話していきます。

金利と住宅ローンの関係

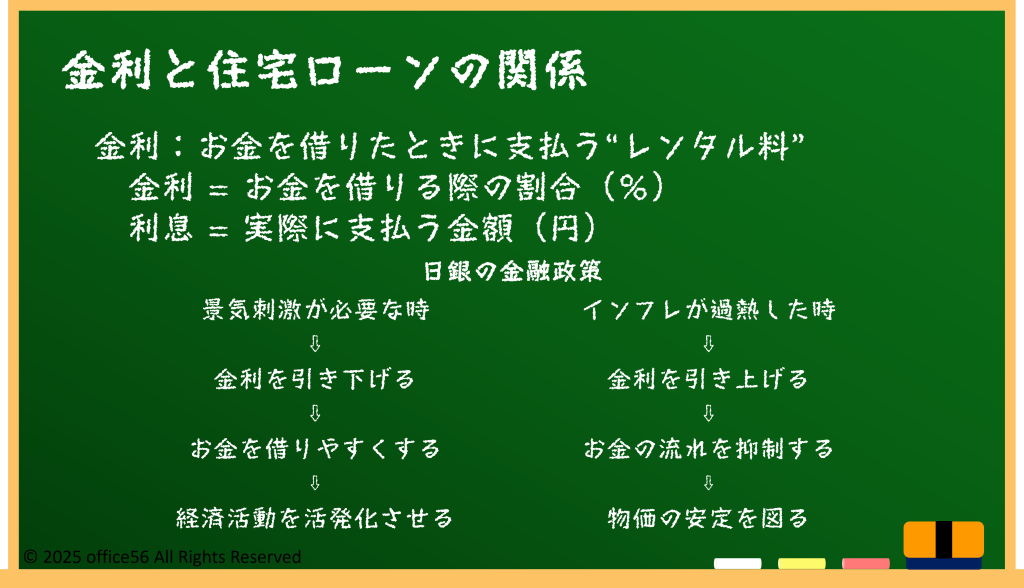

まず「金利」とは、お金を借りたときに支払う“レンタル料”のようなものです。

たとえば100万円を年利1%で借りると、1年後には1万円の利息を払う必要があります。

住宅を購入するとき、多くの人は住宅ローンを利用します。

つまり、住宅ローンの金利が上がるということは、家を買うための「借りるコスト」が増えるということです。

金利は日本銀行(通称:日銀)が決める政策金利や、国債(国の借金)の利回りなどをもとに動きます。

日銀が景気を刺激したいときには金利を下げ、物価が上がりすぎたときには金利を上げることで経済のバランスを取ります。

2024年以降は、物価上昇(インフレ)の長期化を受けて日銀が金利を引き上げたことで、銀行の住宅ローン金利も少しずつ上昇傾向にあります。

金利が上がると家計への負担も増えるため、住宅ローンを組む人にとって金利動向はとても重要な指標なのです。

金利が上がると住宅価格が下がる?

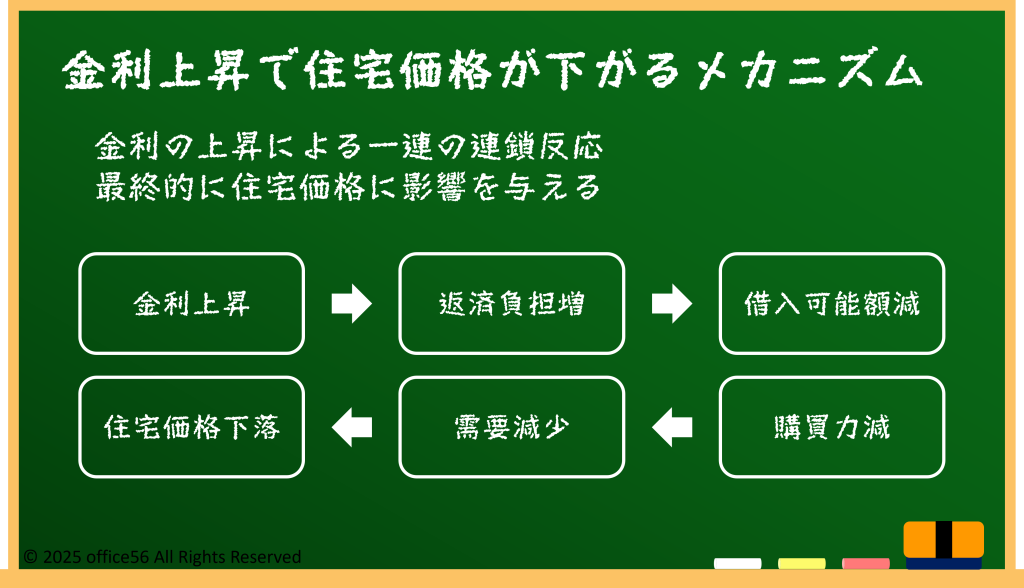

金利が上がると、家を買うために借りられるお金の量が減ります。

たとえば、金利1%で借りられるローンと、金利2%のローンでは、同じ返済額でも借りられる金額が変わります。

仮に月々の返済額が10万円の場合、1%の金利では約3,500万円借りられますが、2%では約3,000万円しか借りられません。

その結果、多くの人が「高い家は買えない」と判断し、住宅の需要が減ります。

需要が減れば価格は下がる傾向にある——これが「金利上昇で住宅価格が下がる」と言われる理由です。

逆に、金利が下がるとローンを組みやすくなり、より多くの人が住宅を購入できるようになります。

需要が高まると、住宅価格は上昇しやすくなります。

実際、2013年以降の日銀の大規模な金融緩和で金利が歴史的に低下した時期には、都市部を中心に住宅価格が大きく上がりました。

このように、金利の動きは住宅価格と密接に関係しており、「金利が上がると価格は下がる」「金利が下がると価格は上がる」という“逆の関係”が成り立ちます。

変動金利と固定金利、どちらが影響を受けやすい?

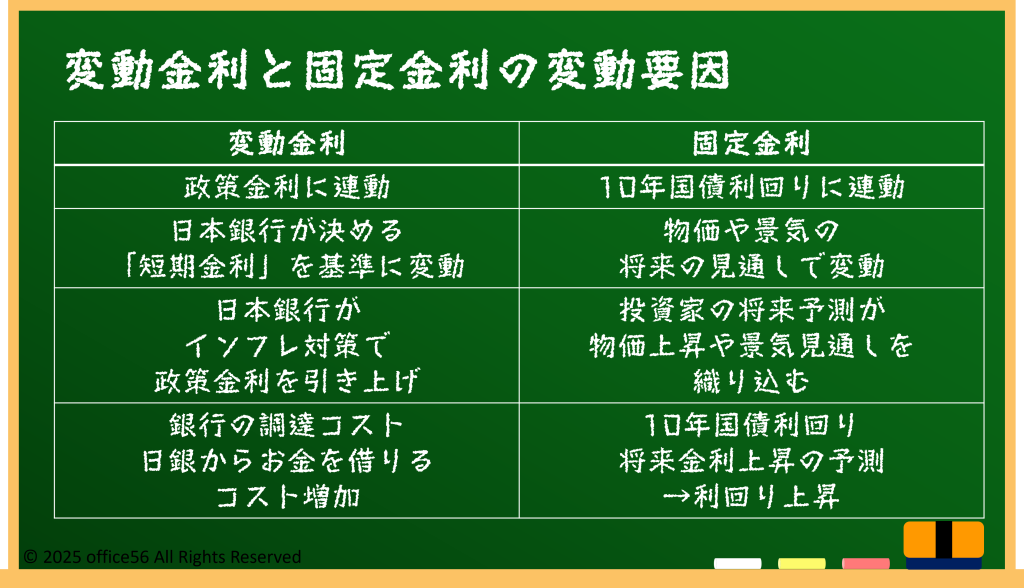

住宅ローンの金利には「変動金利」と「固定金利」があり、それぞれ金利の基準となる仕組みが異なります。

変動金利は、日本銀行が決める「政策金利(短期金利)」に影響を受けます。政策金利が上がると、銀行が日銀からお金を借りるコストが上がり、住宅ローンの変動金利も上昇します。

たとえば、日銀がインフレを抑えるために政策金利を引き上げると、銀行が貸し出す金利も高くなり、借りる側の返済負担が増えるのです。

一方、固定金利は「長期金利(10年物国債の利回り)」と関係しています。

長期金利は「将来の物価や景気がどうなるか」を投資家が予想して動くため、日銀が金融引き締めの方向に動いたり、海外で金利が上がったりすると上昇する傾向にあります。

この長期金利が上がると固定金利も高くなる仕組みです。

つまり、変動金利は日銀の短期的な金融政策に、固定金利は将来の経済見通しや国債市場の動きに影響を受けるという違いがあります。

ただし、住宅価格は金利だけで決まるわけではありません。

建築資材の価格、土地の供給、人口動態、都市の再開発、海外からの不動産投資など、さまざまな要素が影響します。

たとえば、ウッドショックと呼ばれる木材価格の高騰や、インフレによる建築コストの上昇も住宅価格を押し上げています。

金利が上がっても、こうしたコスト上昇や都市部の人気エリアの需要が強ければ、住宅価格はすぐには下がらないこともあるのです。

住宅の価格が上下するタイミングを見極めるのは簡単ではありません。

自分が住むための家であれば、半分は資産形成としての側面を持ちつつも、もう半分は満足度を重視してライフプランにあった家を購入するのも大切です。

まとめ

金利は住宅価格を左右する大きな要因の一つです。

金利が上がると買える人が減り、価格は下がる傾向がありますが、建築費や土地需要など他の要素も重要です。

住宅購入の最適なタイミングを見極めるのはプロでも簡単ではありません。

それぞれのライフプランに合わせて必要な家を損をしないように買うことが大切です。

【参考資料】

日本銀行:金融政策の概要

国土交通省:不動産価格指数

住宅金融支援機構:2025年度 住宅ローン利用者調査