税金の話を聞くと、「控除」という言葉がよく出てきます。

しかし、控除には「所得控除」と「税額控除」があり、名前が似ているため違いが分かりにくいという声も少なくありません。

どちらも税金を減らす仕組みですが、その仕組みはまったく異なります。

そこで今回は、この2つの控除の違いについてお話していきます。

所得控除と税額控除の違いを理解しよう

まず「所得控除」とは、税金を計算する前にあなたの所得から一定額を引いてくれる仕組みです。

たとえば年収が400万円で、基礎控除48万円が適用される場合、税金を計算する基準となる所得は352万円になります。

つまり、課税される金額そのものを減らしてくれる仕組みです。

一方で「税額控除」は、すでに計算された税金から直接金額を差し引く仕組みです。

たとえば税金が20万円と計算され、その後に「税額控除が2万円」あれば、税金は18万円になります。

この違いは節税効果にも影響します。

所得控除は「所得が高い人ほど得をする」仕組みです。

なぜなら、日本の所得税は累進課税といって所得が増えるほど税率も上がるため、同じ控除額でも税率の高い人のほうが減らせる税金が大きくなるからです。

反対に、税額控除は「誰が使っても同じ金額が減る」仕組みで、所得に関係なく公平に節税できる制度といえます。

控除と税額控除の違いを知ることは、年末調整や確定申告で賢く税金を抑えるうえでとても大切です。

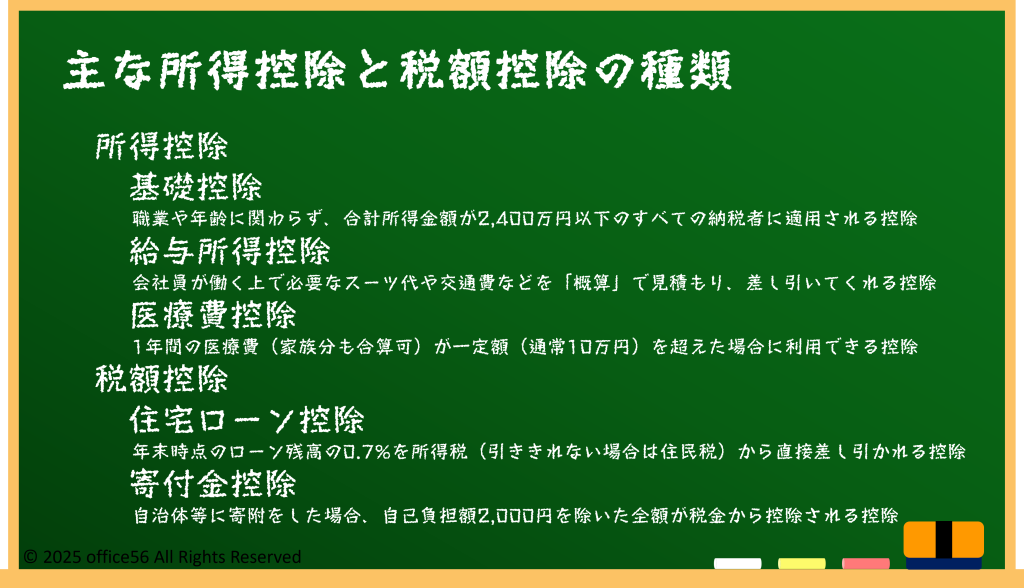

代表的な所得控除と税額控除の種類を知ろう

所得控除にはさまざまな種類があります。

たとえば「基礎控除」はすべての人に適用される控除で、令和5年以降は48万円が差し引かれます。

「給与所得控除」は、会社員が働くうえで必要になるスーツ代や通勤費などをまとめて“概算で”差し引いてくれる仕組みで、会社員なら必ず適用されます。

また、「医療費控除」は1年間の医療費が一定額を超えた場合、確定申告をすることで所得から差し引くことができます。

これは家族の医療費もまとめて申告できるため、多くの家庭が利用する制度です。

一方で、税額控除の代表例には「住宅ローン控除」があります。

これは住宅ローン残高の0.7%が税額からそのまま差し引かれる制度で、大きな節税効果があります。

また「寄附金控除(ふるさと納税)」では、自己負担2,000円を超えた寄附額が税金から直接差し引かれます。

つまり、寄附額がそのまま節税につながるため、名前だけでなく“控除のタイプ”を理解しておくことが大切です。

こうしてみると、所得控除と税額控除は目的も仕組みも違うため、どちらが自分にとって有利かを知ることが賢いタックスプランニングの第一歩になるといえるでしょう。

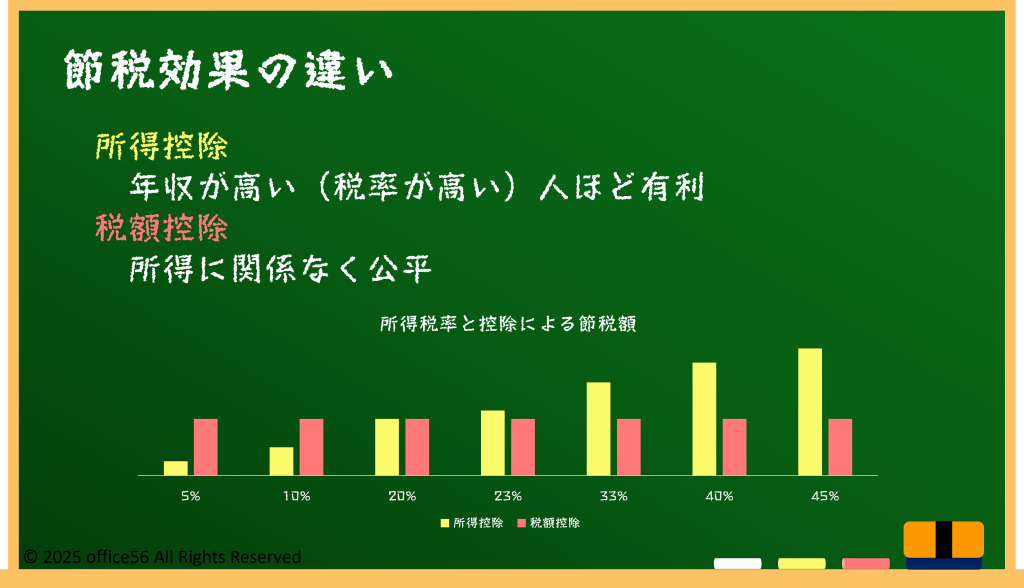

控除と税額控除の節税効果を比較してみよう

税額控除は、所得に関係なく一定額が税金から引かれる仕組みだと説明しました。

たとえば同じ「2万円の税額控除」であれば、年収300万円の人でも年収800万円の人でも税金が2万円減るという点で公平です。

一方、所得控除は税率によって節税額が変わります。

たとえば10万円の所得控除がある場合、税率10%の人は1万円節税できますが、税率20%の人は2万円節税できます。

つまり、同じ控除額でも結果は大きく変わります。

この考え方を理解すると、「控除」と「税額控除」を混同しない重要性がイメージしやすくなるでしょう。

また、年末調整や確定申告で自動的に反映されるものと、自分で申告しないと反映されないものがある点にも注意が必要です。

生命保険料控除や地震保険料控除などは年末調整で反映されますが、医療費控除や寄附金控除(ふるさと納税)などは自分で確定申告をしないと節税の恩恵を受けられません。

つまり「提出し忘れた=本来受け取れた節税を逃す」ということになるため、年に一度は自分がどの控除を使えるのか確認することが大切です。

控除の仕組みを理解しておけば、節税できるお金をムダにせず、自分の生活にとってベストな選択ができるようになります。

まとめ

控除とは、税金を計算する前に所得から差し引く仕組みで、税額控除は計算後の税金から直接減らす仕組みです。

2つの違いを知ることで、どの制度が自分にとって有利なのか判断しやすくなります。

さらに、年末調整では反映されない控除もあるため、確定申告を活用することが重要です。

税金の仕組みを理解し、小さな疑問をなくすことで、家計をより賢く守る力が身につきます。