親が元気なうちは、お金の心配は後回しになりがちです。

しかし、もし認知症になったら、これまで当たり前にできていたお金の手続きが急に難しくなることがあります。

そのときに慌てないためには、「元気な今」の準備がとても大切です。

そこで今回は、認知症になる前に考えておきたいお金の備えについてお話していきます。

なぜ“認知症になる前”が大切なのか

認知症になる前の準備が重要な理由は、「判断能力」が失われる可能性があるからです。

認知症が進むと、本人の意思確認が難しくなり、契約やお金の管理を自分で行えなくなります。

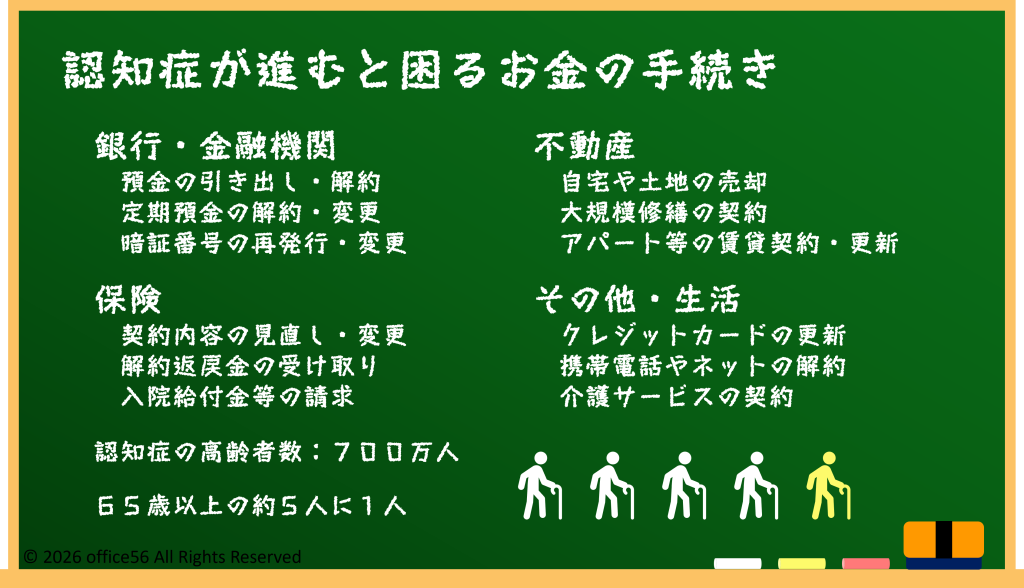

たとえば、銀行での預金の引き出し、不動産の売却、保険の見直しといった行為は、原則として本人の判断が必要です。

家族であっても、委任状がない状態では代わりに手続きをすることはできません。

実際、認知症になると「通帳はあるのに引き出せない」「親名義の家を売れない」といったトラブルが多く報告されています。

厚生労働省によると、認知症の高齢者は2025年には約700万人に達すると推計されており、これは65歳以上の約5人に1人にあたります。

つまり、認知症は特別な話ではなく、どの家庭にも起こり得る問題です。

だからこそ、「なる前」に備えておくことが、家族全体の安心につながります。

将来に備える制度と選択肢を知ろう

認知症への備えとして代表的なのが「任意後見制度」です。

これは、元気なうちに「将来この人にお金や生活の管理を任せたい」と契約しておく仕組みです。

本人の判断能力が低下したあとに、あらかじめ決めた後見人がサポートを始めます。

自分の意思を反映できる点が、大きな特徴です。

一方で、「成年後見制度(法定後見)」は、すでに判断能力が低下したあとに家庭裁判所が後見人を選ぶ制度です。

第三者が後見人になることも多く、柔軟なお金の使い方が難しくなる場合があります。

この違いを知っておくことが大切です。

もう一つの選択肢が「家族信託」です。

これは、財産の管理や処分を家族に託す仕組みで、不動産の管理や預貯金の使い道を柔軟に決められる点が特徴です。

制度の使い分けについては、最高裁判所の成年後見制度案内など、公的情報を参考にしながら検討すると安心です。

どの制度にもメリットと注意点があるため、家庭の状況に合った選択が重要になります。

親とどう話す?完璧を目指さない準備の考え方

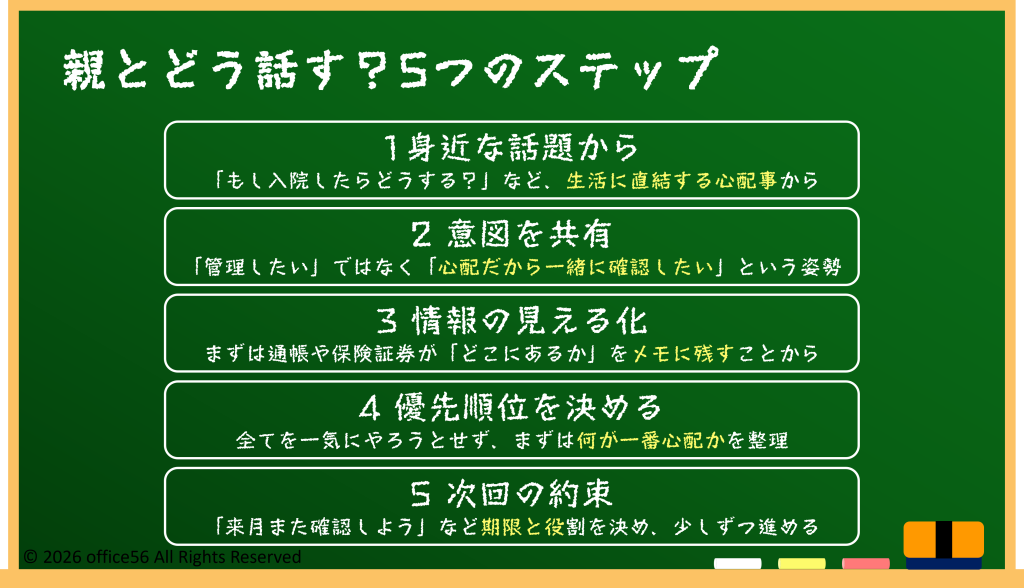

お金の話を親に切り出すのは、気が重いと感じる人も多いでしょう。

その場合は、「相続」や「管理」という言葉を使わず、「もし入院したらどうする?」といった身近な話題から始めるのがおすすめです。

「心配だから一緒に確認したい」という姿勢で話すことで、受け入れてもらいやすくなります。

また、最初から完璧な準備を目指す必要はありません。

通帳や保険の場所を共有する、どこに何があるかをメモに残すだけでも大きな一歩です。

制度の契約や書類作成は、必要になった段階で専門家に相談すれば十分間に合います。

大切なのは、「何もしないまま時間が過ぎること」を避けることです。

少しずつ話し合い、できることから始める姿勢が、将来のトラブルを防ぐ最大の対策になります。

まとめ

認知症になる前の準備は、本人と家族の安心を守るために欠かせません。

判断能力があるうちに話し合うことで、選択肢は大きく広がります。

任意後見や家族信託などの制度を知り、家庭に合った方法を選ぶことが大切です。

完璧を目指さず、今できる一歩から始めてみましょう。

【参考資料】

厚生労働省:認知症施策推進大綱