「年金は将来もらえるのだろうか」と不安に思ったことはありませんか。

少子高齢化という言葉をニュースで聞くたびに、心配になる人も多いでしょう。

しかし、仕組みを知らないまま不安になるのは、少しもったいないことです。

そこで今回は、年金の財政の仕組みについてお話していきます。

そもそも年金はどんな仕組み?年金財政の3つの柱

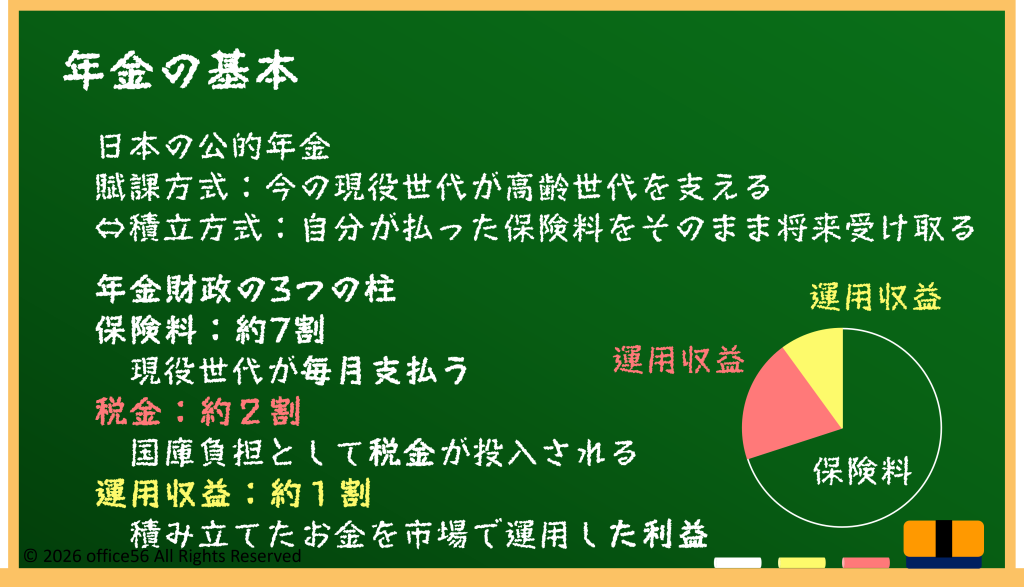

日本の公的年金は、「今の現役世代が高齢世代を支える仕組み」で成り立っています。

これをよく「賦課方式」と呼びます。

自分が払った保険料をそのまま将来受け取る貯金のような仕組みではなく、社会全体で支え合う制度です。

年金のお金は主に三つの柱で支えられています。

一つ目は私たちが毎月支払っている保険料、二つ目は税金から支出する国庫負担金、三つ目は積み立てたお金の運用収益です。

特に基礎年金の半分は税金でまかなわれています。

つまり、年金は保険料だけで成り立っているわけではなく、国全体の仕組みとして支えられている制度なのです。

GPIFと自動調整の仕組み、若い世代は損をするのか

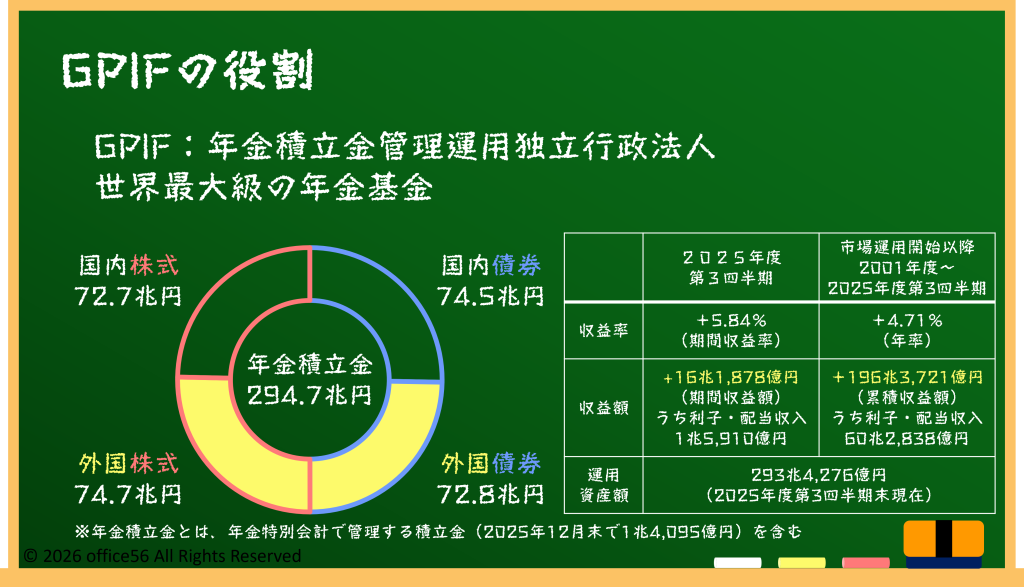

三つ目の柱である運用を担っているのが、GPIFと呼ばれる年金積立金管理運用独立行政法人です。

世界最大級の年金基金で、国内外の株式や債券に分散して投資を行っています。

2025年第3四半期末時点で約293兆円規模の資産を運用しています。

2,025年度第3四半期だけで1.6兆円、2001年の運用開始からは累計で60兆円の収益をあげています。

こうした運用益も年金財政を支える大切な役割を果たしています。

また、「マクロ経済スライド」という仕組みもあります。

これは、物価や賃金の伸びに合わせて年金額の増え方をゆるやかに調整する仕組みです。

急激に年金が増えすぎないようにすることで、制度を長く続けるための工夫といえます。

「若い世代は損をする」と言われることもありますが、年金には老後の年金だけでなく、障害年金や遺族年金といった保障の役割も含まれています。

この点も含めて考えることが大切です。

年金はいくらもらえる?将来に備えるために

では、実際にどのくらい受け取れるのでしょうか。

厚生労働省によると、2025年度の老齢基礎年金の満額は年額約83万円です。

厚生年金に加入していた人は、これに加えて収入に応じた年金が上乗せされます。

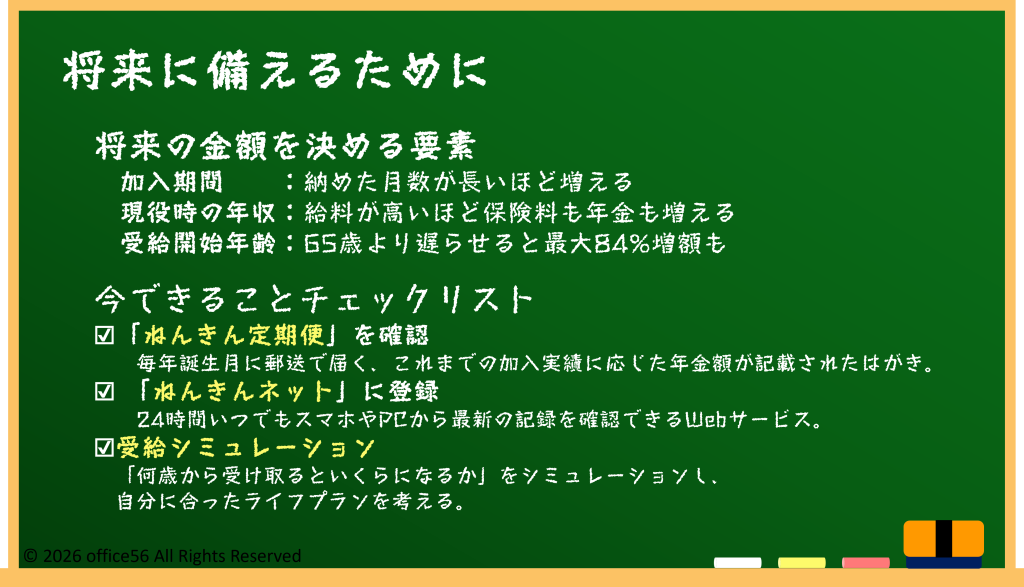

将来の年金額は、加入していた期間、働いていたときの収入、そして何歳から受け取り始めるかによって決まります。

受給開始を遅らせると年金額が増える仕組みもあります。

不安を減らすためには、「ねんきん定期便」や「ねんきんネット」で自分の見込み額を確認することが第一歩です。

制度を正しく知ることで、必要な準備や対策も見えてきます。

年金に頼り切るのではなく、将来の収入をシミュレーションしたうえで、ライフプランを立てていくことが重要です。

まとめ

年金は、保険料だけでなく税金や運用益によって支えられています。

制度を長く続けるための調整の仕組みも用意されています。

不安になる前に、まずは仕組みを知ることが大切です。

将来のために、今できる確認から始めてみましょう。

【参考資料】

厚生労働省:教えて!公的年金制度

同:いっしょに検証!公的年金

年金積立金管理運用独立行政法人:管理・運用状況