前回から引き続き「新しい資本主義のグランドデザイン及び実行計画」について紹介していきます。

日本は今後さらに貯蓄から投資へと国全体で向かっていき、投資に対して優遇される制度も増えていくことが予想されます。

ただし、投資を始めることだけでは根本的な解決にはつながりません。

そこで今回は国の目指す方向性についてお話していきます。

貯蓄から投資へ

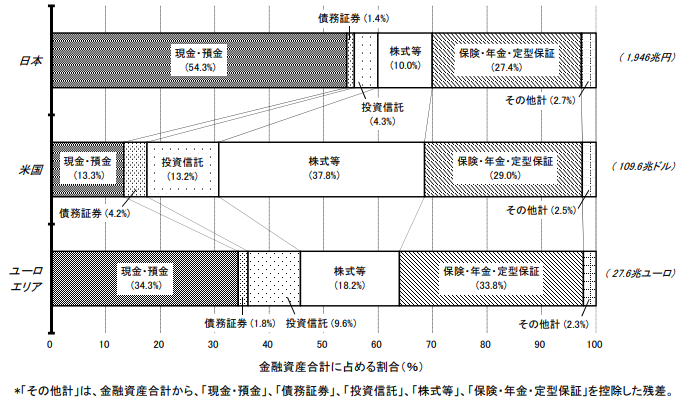

現在個人の金融資産は日本全体でみて約2,000兆円あるとされています。

そしてそのうち半分以上にあたる約54%が現金・預金で保有されています。

これを欧米と比較すると、現金・預金の割合はアメリカで約13%、欧州では約34%となっています。

一方で投資信託や株式の割合は日本が約14%なのに対し、アメリカが約51%、欧州で約28%となっています。

この個人の[su_highlight background=” #ffff00 ” color=”#000000″ class=””]金融資産の割合の違いは長期的に資産の増加に大きな影響[/su_highlight]をおよぼします。

20年間で家計の金融資産の増加を比較すると、日本は1.4倍にとどまっているのに対し、アメリカでは3倍、欧州では2.3倍になっています。

家計の預金が投資に向かうことで、企業価値が持続的に向上し、その恩恵をうけて家計が豊かになるという好循環を作ることを政府は目指しています。

そこでここ数年政府が推し進めているのが貯蓄から投資への流れです。

NISAについては非課税枠の拡大や非課税期間の延長が検討され、iDeCoにおいては加入可能年齢の引き上げが検討されるなど、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]さらにお得な制度になっていく[/su_highlight]ことが予想されます。

預金はあくまで金融商品の1つであり、特徴の異なる複数の金融商品を持っておくことが長期的にみてお金を守ることに繋がります。

自分の金融資産のうち現金・預金の割合が高い方は、資産運用の第一歩として国が推し進める波にのっかってみるのが安心ではないでしょうか。

金融リテラシーの向上

NISAやiDeCoが有益な制度であることに間違いはありません。

ただし、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]必ずしも全員にとって最適な運用方法であるかどうか[/su_highlight]はわかりません。

また、NISAやiDoCoにさえ取り組んでおけば老後が安泰であるかと言われればそうでない人も多数いるはずです。

常々お伝えしている通り、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]ファイナンシャルプランニングに唯一絶対の答えはありません。[/su_highlight]

必要なのは自分自身がどのような人生設計を描いており、どのくらいのお金が必要なのかを把握することです。

国としても国民一人一人が自分自身のお金の問題について考え、答えを導き出せるように教育する方向へとシフトしています。

令和4年には高校生に対する資産運用の授業が注目されましたが、これからますます金融リテラシー、つまりお金に対する理解力、知識、そして判断力を磨くために情報発信が行われていくでしょう。

自身のお金を守るために少しずつでも情報に触れていけると良いですね。

まとめ

日本の個人金融資産は現金の割合が高いため今後は貯蓄から投資への流れは加速することが予想されます。

NISAやiDeCoは今より更に優遇される制度になることが検討されています。

自身のお金について考える第一歩としてまずは取り組んでみましょう。

ただしそこで満足せずに金融リテラシーを身につけることが大切ですね。