お金持ちになりたいなと思ったことはありませんか。

一般的には資産が多い人をお金持ちと呼びますが、実際に必要な金額は人それぞれです。

自分の理想の人生に必要なお金があればそれで十分に楽しめるはずですね。

そこで今回はお金持ちへのみちのりについてお話していきます。

お金持ちとは

お金持ちのイメージってどんなものでしょうか。

収入が高い人のことをお金持ちだと考える人もいますね。

年収が1000万円の人や2000万円の人はお金持ちに見えるかもしれません。

ところが、年間に1000万円の収入があっても、1000万円の支出があれば手元に残るお金は0円です。

年間に2000万円の収入があっても借金が1億円ある人はお金持ちといえるか疑問がありますね。

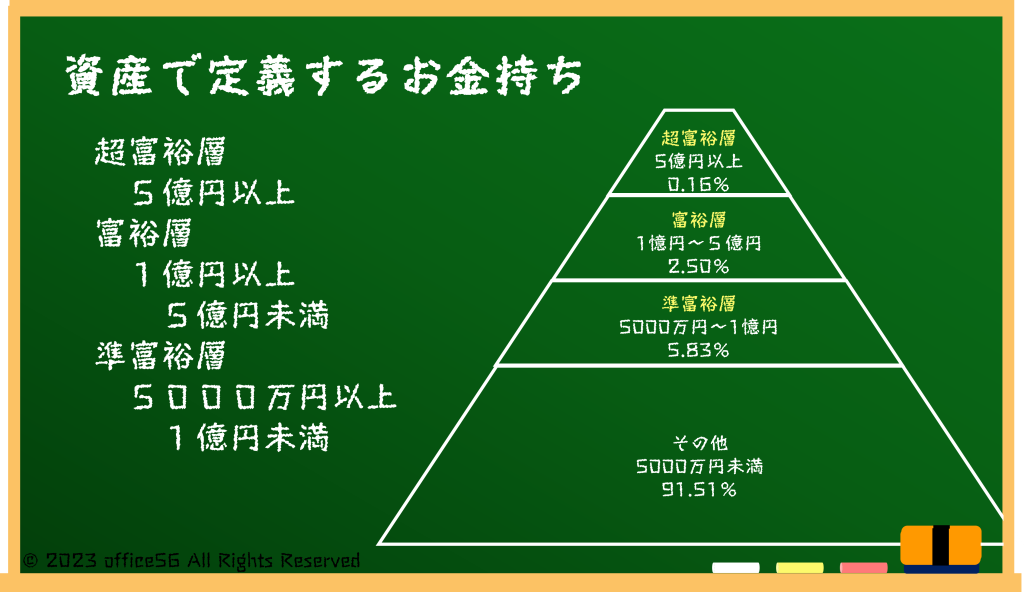

そこで収入ではなく資産を基準にお金持ちを定義してみます。

野村総研の調査では、世帯としての純金融資産の保有額が

5億円以上の人達を超富裕層

1億円以上5億円未満の人達を富裕層

5000万円以上1億円未満の人達を準富裕層としています。

ちなみに同調査によると、

2021年時点で超富裕層は9.0万世帯

富裕層は139.5万世帯

純富裕層は325.4万世帯いるそうです。

日本の世帯数は約5583万世帯なので、

0.16%が超富裕層

2.50%が富裕層

5.83%が純富裕層

つまり約8.5%は5000万円以上の資産を持っているということです。

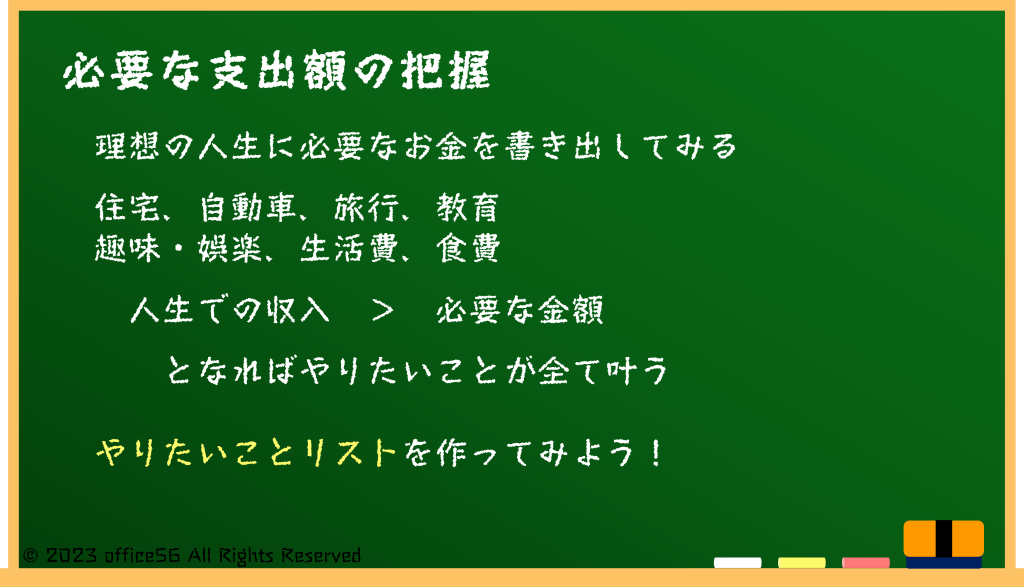

必要な支出の把握

先ほどの調査では5000万円以上を純富裕層としていましたが、実際には自分のやりたいことを全て叶えたとしてもお金が余るようであれば、それはお金持ちだと言えるのではないでしょうか。

つまり、人生における収入が支出を上回れば良いということです。

ここで大切なのが人生でどのくらいの支出があるかを把握することです。

必要な支出の金額は理想の人生によって異なります。

夢のマイホーム、年に何回かの旅行、週末の趣味の時間、教育にかけるお金…これらのためにはどれくらいの支出が必要か計算してみましょう。

目標地点が定まらなければ方向性を決めることも出来ずに走り出せません。

まずは理想の人生を自由に思い描くところから始めましょう。

やりたいことリストを作ってみるのがおすすめです。

現状の把握

次に必要なのは現状の正確な把握です。

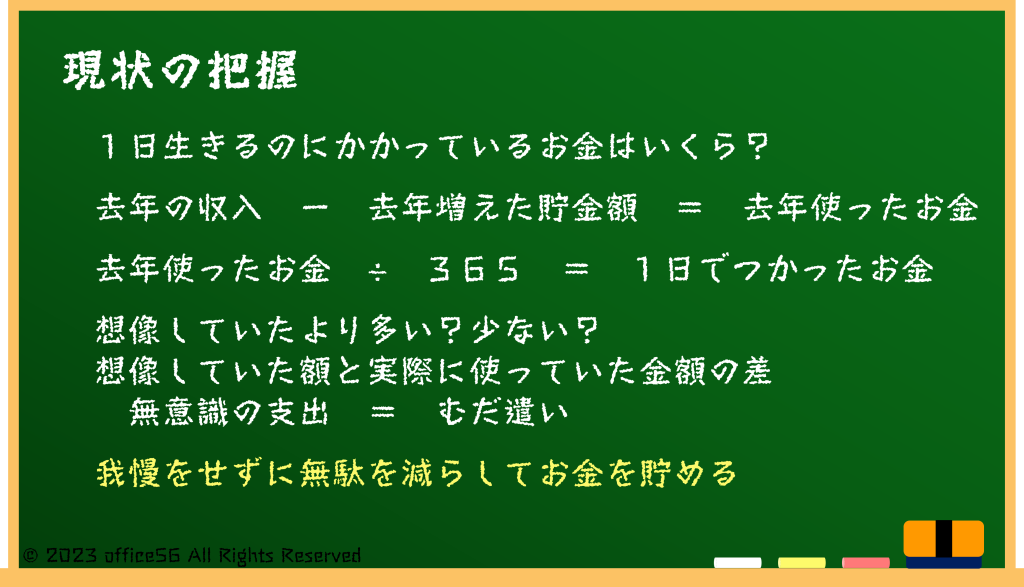

まず、あなたが1日生きるのにどれだけのお金がかかっているかを把握しましょう。

まずはざっくりとで構わないので、1日生きるのにいくらかかっているかを想像してメモしてみてください。

次に、去年の年収、ここでは手取ではなく額面、源泉徴収票でいう総支払額を思い浮かべてください。

そこから1年間で増えた貯金を引いてみてください。

これが1年間に入ってきたお金から残ったお金を引いた金額なので、1年間につかったお金ということになります。

この数字を365日分で割ると1日生きるのにかかったお金がわかりますね。

はじめにメモした金額とどのくらい差があったでしょうか。

意外とお金がかかることにびっくりした人も多いのではないでしょうか。

はじめに想像していた金額と実際に使っていた金額の差は、無意識もしくはよくわからずにしている支出です。

このよくわからない支出を減らすことが出来れば我慢をせずにお金を貯めることが出来ます。

ライフプランニング

目標地点と現在地点がわかれば、あとはその間を埋めるためにどうすれば良いかを考えて実行するだけです。

これがファイナンシャルプランナーの行っているライフプランニングです。

実際には目標地点と現在地点の隔たりを埋める手段を考えたり、収支だけではなくバランスシートを用いて資産額も計画したりもします。

このあたりは少し専門的な話になるので少し難しいかもしれません。

ただ、理想の人生を考えて必要な金額を計算するのは誰にでも出来ますし、それぞれ答えが異なるので自分自身でやるべきです。

まず第一歩としてどんな人生を送れたら楽しいかを考えてみてください。

まとめ

お金持ちとは一般的には資産がある人を指します。

ただ、人生でやりたいことを全て叶えてもまだお金が余るならそれは十分お金持ちでしょう。

そうなるためにはライフプランニングが不可欠です。

まずは第一歩としてやりたいことリストを作るところから始めてみましょう。

【参考資料】

野村総合研究所:日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計

総務省統計局:令和2年国勢調査