ふるさと納税のルールが今年の10月から一部変更されるます。

それに伴い、返礼品が少なくなったり必要な寄付金額が増えたりする可能性があります。

変更点とその影響を知っておくことでしっかりとした判断が出来ます。

そこで今回はふるさと納税のルール変更についてお話していきます。

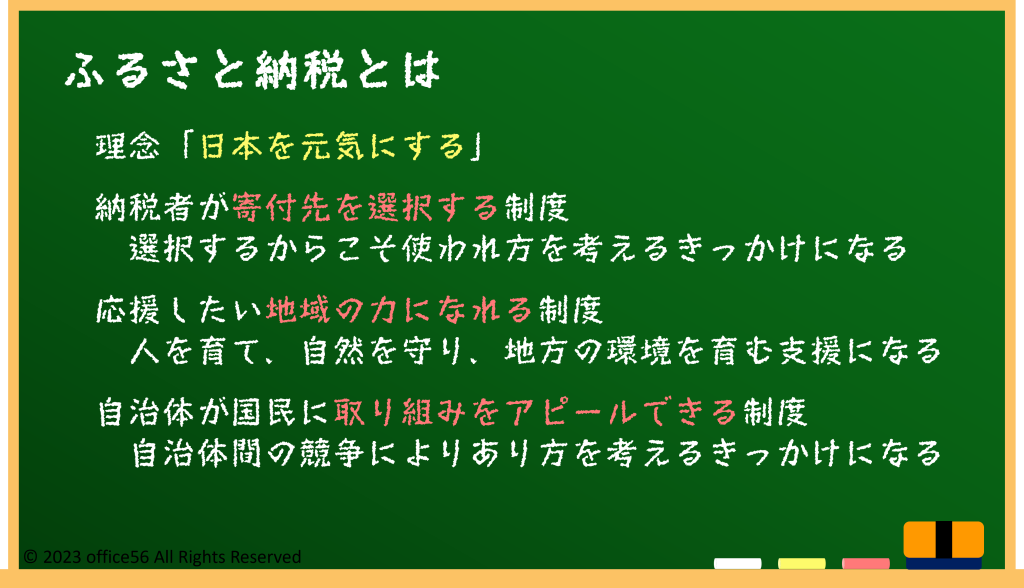

ふるさと納税とは

まず、ふるさと納税とは何かを簡単に復習しましょう。

お得に美味しいものが手にはいる制度と捉えている方も多いですが、もともとは日本を元気にするという理念のもと作られた制度で、3つの意義を掲げています。

第1に、納税者が寄附先を選択する制度であり、選択するからこそ、その使われ方を考えるきっかけとなる制度であること。

第2に、生まれ故郷はもちろん、お世話になった地域に、これから応援したい地域へも力になれる制度であること。

第3に、自治体が国民に取組をアピールすることでふるさと納税を呼びかけ、自治体間の競争が進むこと。

このように、ふるさと納税は、地域への寄付を通じてその地域の振興を支援する制度です。

さらに、ふるさと納税の特徴的なポイントは、地域からのお礼の品がもらえることです。

例えば、新鮮な海鮮類や地元で作られたお米、地域の特産品など、その地域の魅力が詰まった品物が手に入ります。

そして、地方自治体への寄付を所得税と住民税から控除できます。これがふるさと納税の基本的な考え方です。

そんなふるさと納税の制度が2023年10月に一部見直されます。

地場産品基準と募集適正基準の改正です。

地場産品基準の改正

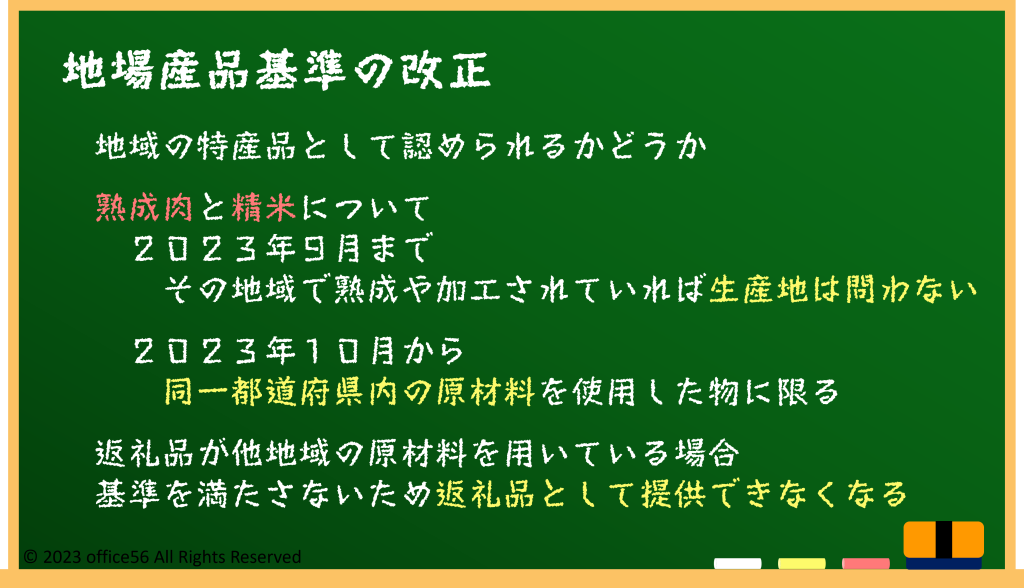

まず一つ目の返礼品の地場産品基準ですが、返礼品に採用できるような地域の特産品といえるかどうかを判断する基準です。

今までは地元で熟成されたり加工されたりした食品であれば、他の都道府県で生産された原材料を使用していても認められていました。

海外で生産されたものであったとしても、加工が地元であれば地域の特産品と認められていたのです。

それが今回の改正によって、「熟成肉と精米は同一都道府県内の原材料を使用した物に限る」というルールに変更されました。

この変更により、今まで特産品として提供されていた返礼品を提供できなくなるケースが考えられます。

毎年ふるさと納税で頼んでいるお気に入りの熟成肉や精米がある方は要注意ですね。

募集適格基準の改正

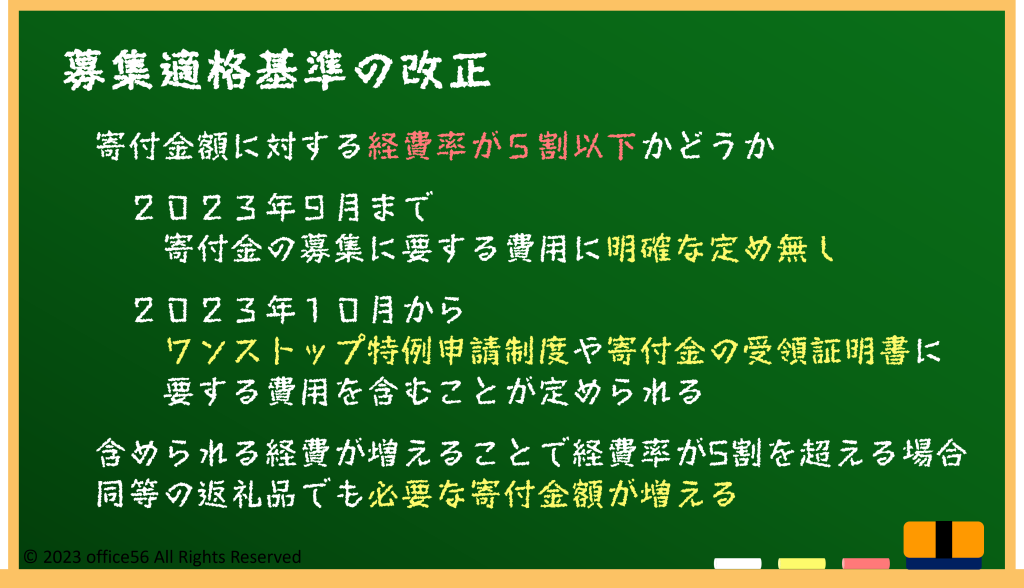

二つ目の募集適格基準とは、ふるさと納税に要する自治体側の経費を定めたものです。

今までもふるさと納税の処理に必要な経費は5割以下でなければならないというルールがありました。

ところが、今回はその必要な経費に含まれるものが増えるという変更です。

寄付金の受領証の発行やワンストップ特例制度の利用にかかる事務にも当然費用はかかります。

それも含めて厳格に経費として取り扱うというルールになります。

この変更により、いままで提供されていた返礼品と同等の内容では必要な寄付金額が上がるということが考えられます。

前年と大きく所得が変わらない人であれば、ふるさと納税の上限額もほぼ前年と同額です。

必要な寄付金額が上がってしまうと、去年より手にはいる返礼品が少なくなるということになってしまいます。

まとめ

返礼品を受け取ることに主眼をおくと、今回の制度変更はネガティブなものに感じてしまうかもしれません。

ただ、本来の理念に則ったものであり、各自治体がより取り組みをアピールできること、そして寄付金を有効に活用できることにつながります。

それでもやっぱりお得に返礼品を受け取りたい、と思う方は制度が変更されるのは10月なので、ぜひ9月までにふるさと納税をしましょう。

これからも地域を支援するためにふるさと納税を活用していきたいですね。

【参考資料】

ふるさと納税ポータルサイト:ふるさと納税の理念

総務省:ふるさと納税の次期指定に向けた見直し

同:改正告示新旧対照表(令和5年総務省告示第244号)