自営業者や小規模企業の経営者は廃業や退職したときの退職金という制度はありません。

また、会社員と比較して社会保険や労働保険などの各種制度の恩恵を受けることも少なくなります。

そんな小規模事業者の健全な発展を促すために生み出された制度が小規模企業共済です。

そこで今回は小規模企業共済についてお話していきます。

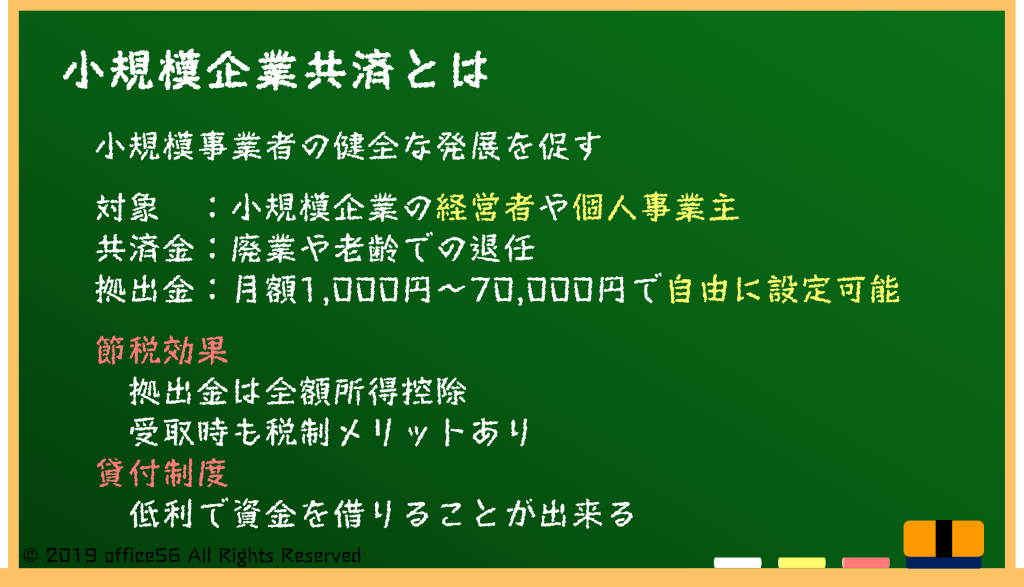

小規模企業共済とは

小規模企業共済とは、独立行政法人である中小企業基盤整備機構省が管理する国の保証制度です。

主に小規模企業の経営者や個人事業主を対象としています。

この制度を利用すると、立場や請求自由によって異なりますが、廃業した場合や65歳以上での老齢になった場合、病気や怪我により退任した場合、死亡した場合等に、共済金が支給されます。

小規模企業共済の掛金は、月額1,000円から70,000円まで500円単位で自由に選択することが出来ます。

そしてその掛金は全額が所得税及び住民税の所得控除の対象となります。

つまり、万が一に備えてお金を積み立てておきながらも節税効果を得られるということです。

そして受け取る共済金は「一括」「分割」「一括と分割の併用」が可能です。

一括受け取りの場合は退職所得扱いになり、分割受け取りの場合は公的年金等の雑所得扱いになります。

つまり、受け取る際にも税制メリットを享受できるということです。

さらに小規模企業共済には貸付制度というサービスがあります。

これを利用することで、共済に加入している事業者は低利で資金を借りることができます。

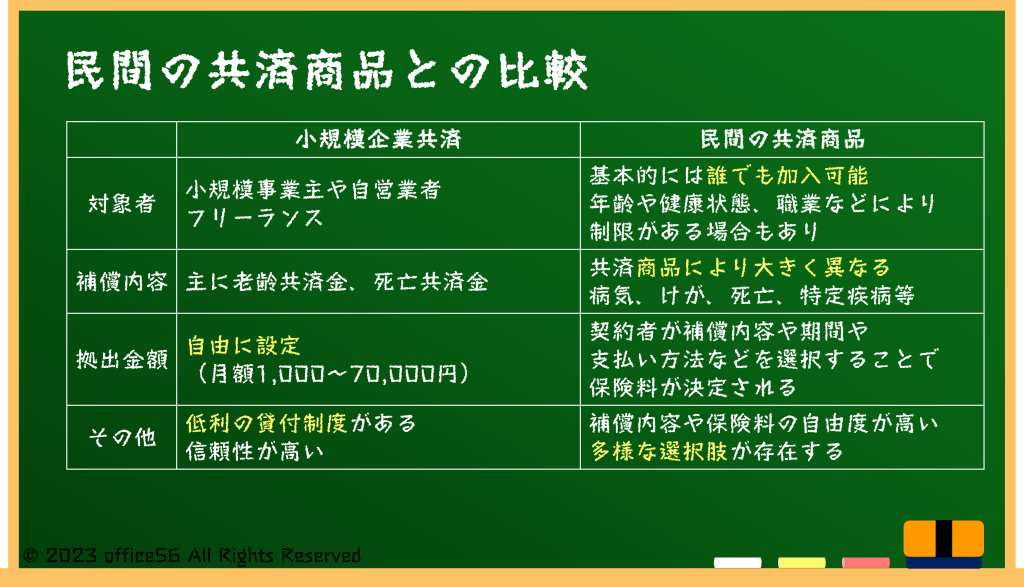

民間の共済商品との比較

小規模企業共済という名前なので民間の共済商品とどのように違うのかを比べてみましょう。

小規模企業共済は主に小規模事業主や自営業者、フリーランスが対象となります。

一方で民間の共済商品の場合は、年齢や健康状態により一部制限がありますが基本的には誰でも加入できます。

補償内容は小規模企業共済については前述の通りです。

民間の共済商品は、それぞれの商品により補償内容が大きく異なります。

病気やケガ、死亡に対する補償のほか、がん保険のように特定の疾病に対する補償、住宅火災保険のように特定の事象に対する補償など、様々なリスクに対応する商品があります。

拠出金額を自由に設定できるのは小規模企業共済の大きな特徴の一つでしょう。

一方で民間の共済商品は補償内容や保険料の自由度が高いため、個々のリスクやニーズに合わせた補償プランを作ることが可能です。

また、各社が競争して新しい商品を開発するため、多様な選択肢が存在します。

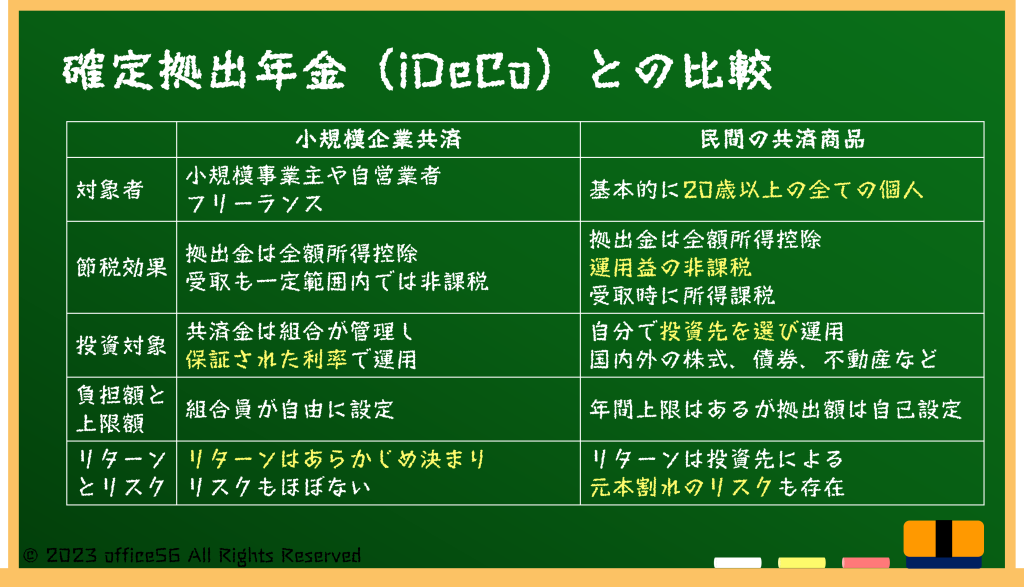

iDeCoとの比較

拠出金が所得控除と聞いてピンときた方は素晴らしいですね。

似たような特徴を持つのが確定拠出年金(iDeCo)です。

小規模企業共済の対象者は前述の通り小規模事業主なのに対し、iDeCoは20歳以上の全ての個人が加入できます。

ただし、公務員や既に企業型確定拠出年金に加入している人は除かれます。

iDeCoは小規模企業共済と同様に節税効果をうたっています。

拠出金は所得から控除され、運用益も非課税です。

投資対象はこの二つの制度で大きく異なります。

小規模企業共済の場合は共済金を組合が管理し、保証された利率で運用されます。

運用益は予め確定しており、それ以上増える事はありません。

一方のiDeCoでは自分で投資先を選び運用することができます。

投資対象は多岐にわたり、国内外の株式、債券、不動産などがあるため、高いリターンを狙うことも可能です。

ただし元本割れする可能性もあるので注意が必要です。

まとめ

小規模企業共済は社会保険の恩恵を十分に享受できない事業者にとっては有効な選択肢です。

民間の共済やiDeCoも含め、それぞれの制度はそれぞれ異なる目的と特徴を持っています。

自身のライフスタイル、リスク許容度、経済状況などを考慮に入れて選択することが重要です。

お得な制度を最大限活用するためにも、やはり自身のライフプランを策定するのが重要ですね。