緊急事態宣言があけて飲食店にも少しずつですが活気が戻りつつあります。

外でお酒を飲む機会を心待ちにしていた方も多いのではないでしょうか。

前回はたばこ税についてお伝えしましたが、引き続き身近な税金についてお伝えしていきます。

今回は酒税についてお話ししていきます。

酒税とは

酒税とは、酒税法に基づきお酒に対してかけられている税金のことです。

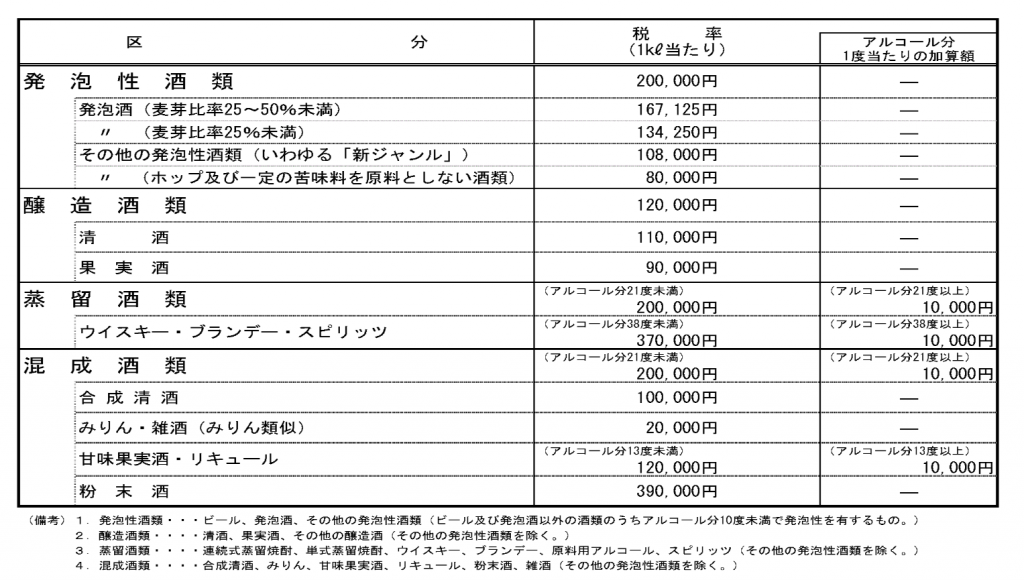

酒税法では酒類をその製造方法や性状に着目して、発泡性酒類、醸造酒類、蒸留酒類及び混成酒類の4種類に分類し、担税力に応じた負担を求める等の観点から、その分類ごとに基本税率を定めた上で、品目ごとに異なる税率を定めています。

具体的には下図の通りです。

一般的には[su_highlight background=” #ffff00 ” color=”#000000″ class=””]アルコール度数が高いほど税率が高く設定される[/su_highlight]傾向にあります。

一方で、ビールについてはアルコール度数の割には高い酒税が設定されていることが分かります。

そのため、第三のビールのような酒税法上有利になるような新しいお酒が開発されているのだと言えます。

酒税法

酒税法をしっかり読み込んでいくと、実はかなり厳しい法律であることが分かります。

例えば焼酎に梅などを漬けて梅酒を作る行為は、酒類と他の物品を混ぜて新しい酒類を製造していると言えます。

これは酒税法に反する行為となります。

ただし、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]消費者が自分で飲むために、アルコール度数20度以上のもので、かつ、酒税が課税済みのものを混ぜる場合[/su_highlight]には例外的に認められています。

注意点としては、ぶどうや米や麦などを混ぜると違法となってしまうということです。

国税庁HP お酒に関するQ&A「自家醸造」より

また、酒税法上の酒類とは、アルコール分1度以上の飲料と定められています。

そのため、アルコールを含むチョコレートや飴等の菓子は一般的には飲料と考えられないために酒類には該当しません。

一方で、アルコールを含むアイスクリーム類は解けると液体となることから飲用することが可能とみなされてしまいます。

ただし、一般的に飲料として提供される物でなければしいて酒類には該当しないとされています。

国税庁HP お酒に関するQ&A 「課否判定」より

まとめ

普段何気なく口にしているお酒についても、調べてみると様々な法律が定められています。

そもそもお酒という口に入れる物であるのにも関わらず、お酒の小売店やワイナリー等は税務署からの指導を受けているという点も興味深いですね。

身近なものをきっかけに税やお金について考えるきっかけとなれば良いですね。