現在保有している金融商品を教えてくださいと言われて答えられますか。

そもそも金融商品とは何だろうという方も多いかもしれません。

正しい認識を持つことは良い判断に繋がり将来のお金が増えていきます。

そこで今回は金融商品についてお話していきます。

預金も保険も同じく金融商品

金融商品とは、その名の通り金融市場で取引される商品の事です。

この説明ではピンとこない方も多いかもしれません。

まずはこの段階であなたが持っている、もしくは持っていたことがある金融商品を思い浮かべてみてください。

セミナーや個別相談時にこの質問をすると、金融商品なんて持ったことがありませんという回答をする方がいます。

本当にそうでしょうか。

金融商品と聞いて多くの方が思い浮かべるのが株や投資信託、少し詳しい方だと債券までを想像するかもしれません。

これらは間違いなく金融商品ですね。

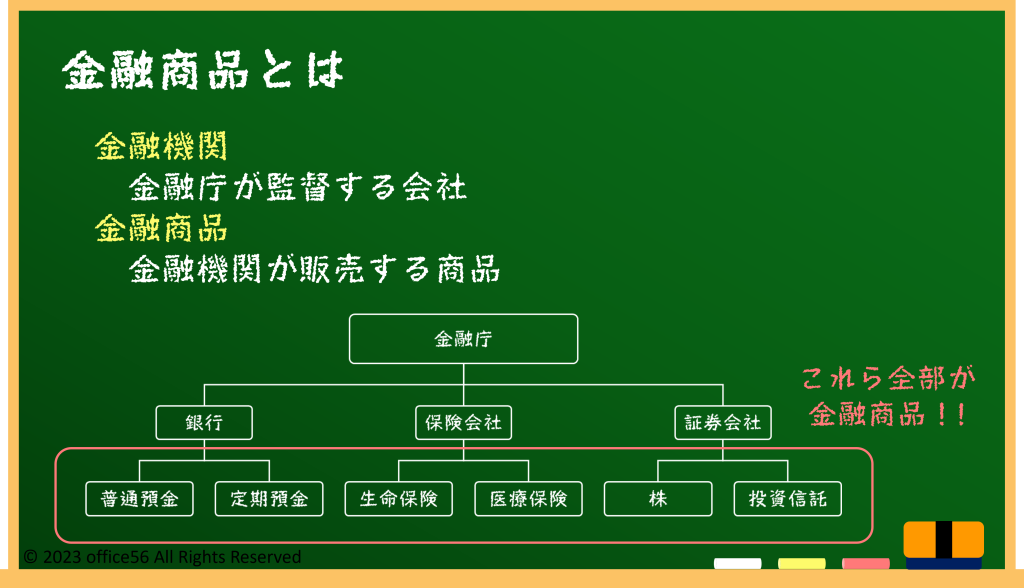

どこで“手に入れる”ことが出来るかというと、一般的には証券会社です。

では、保険はどうでしょうか。

生命保険や医療保険、損害保険などはどこで“手に入れる”ことが出来るでしょうか。

言うまでもなく保険会社ですね。

同じように考えると、普通預金や定期預金はどこで“手に入れる”ことが出来るでしょうか。

答えは銀行です。

金融商品と聞いて預金を思い浮かべることが出来たでしょうか。

証券会社、保険会社、銀行の監督官庁は金融庁です。

簡単な表現に置き換えると、金融庁という国の機関が決めたルールに従って会社運営をしているのが上記の3種類の企業です。

つまり、金融庁が監督している会社は金融機関、金融機関で手にはいる商品は金融商品ということです。

金融商品には他にもFXや暗号通貨などもありますが、基本的には全て金融庁に認められた会社しか日本国内では営業が出来ません。

金融商品を買うということ

なぜ金融商品と聞いたときに保険や銀行預金を思い浮かべる人が少ないのでしょうか。

これはおそらく動詞が関係していると考えられます。

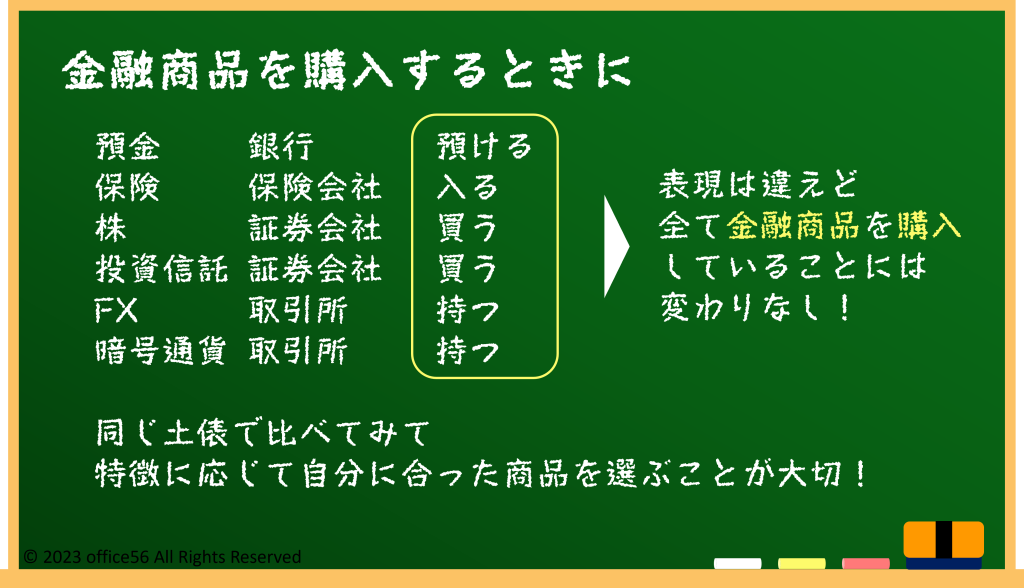

株や投資信託は“手に入れる”ことに対して“買う”という動詞を使う方が多いでしょう。

保険についてはどうでしょうか。

保険会社から商品を“手に入れる”ことに対して“入る”という表現をする方が多いのではないでしょうか。

銀行で普通預金を“買う”という方はほぼいないと思います。

大多数の方は“預ける”という動詞を使うことでしょう。

この動詞の使い方が金融商品への理解を難しくしてしまっている一因だと考えられます。

ここではっきりしておきたいのは、全て同じ土俵で比べるべきものだということです。

動詞によって混同せずに金融商品は金融商品として同列に扱いましょう。

それぞれの特徴

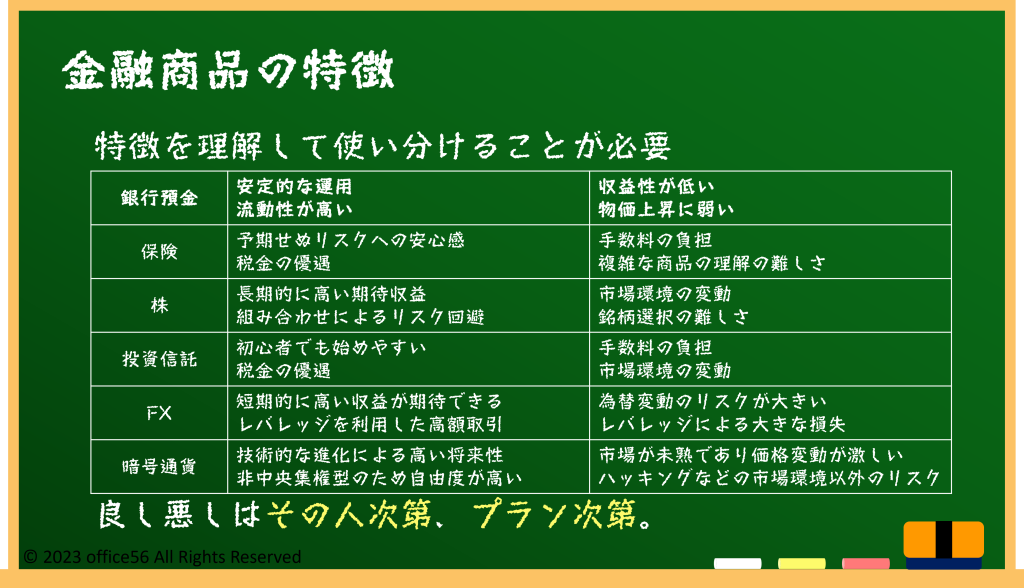

金融商品はそれぞれ異なる特徴を持っています。

リスクとリターンも様々です。

例えば銀行預金は元本を保証されており、かついつでも引き出しが可能なため安定的な運用が可能です。

一方で利回りは低いので収益性は低くなってしまいます。

また、物価が上昇している局面では実質的な価値が目減りしてしまいます。

保険は予期せぬ事故や災害に対するリスクに備えることが出来ます。

また、保険料を支払うことで税金の優遇措置を受けられる場合もあります。

一方商品設計が複雑で理解するのが難しいものや、手数料を考慮すると株や投資信託より収益性が劣る場合があります。

株は長期的にみると高い収益が期待できます。

また、適切な銘柄を組み合わせることでリスク回避をすることが出来ます。

一方で株価の変動によって損失を出すリスクや、銘柄選択の難しさがあります。

投資信託は少額から投資することが可能で、初心者でも簡単に始められるうえ、最近は税金の優遇制度もあります。

また、プロが運用してくれるのである程度リスクを管理することが出来ます。

一方で収益に対して手数料がかかることや、市場環境の変化によっては株と同じような影響を受ける場合があります。

このように特徴が異なるため、この金融商品が絶対よくて他はダメということはありません。

また、誰に対しても同じものがおすすめということもありません。

例えるならば調味料と同じです。

砂糖と塩のどちらが優れているかなんて決められませんね。

酢でも醤油でも味噌でも、はたまたタバスコでさも使いどころ次第で活躍しますし、使いどころを間違えると悲惨なことになります。

まとめ

金融商品は銀行預金も保険も株もFXも同じ土俵で比べるものです。

それぞれが持っている特徴を理解する事が大切ですね。

そして個々人の状況や今後のライフプランによって必要な金融商品は異なります。

自分に合った使い方を選択していきましょう。