子どもの成長に伴い、教育資金の準備はますます重要になってきます。

教育には多くの費用がかかり、その負担を軽減するためには早めの計画が必要です。

そして選択肢が多ければ多いほど、ライフプランに適した手段を選びやすくなります。

そこで今回は、教育資金の準備方法についてお話していきます。

教育資金の目安

教育資金とは、子どもが幼稚園から大学までに必要となる費用を指します。

教育費用は家庭にとって大きな負担となるため、早めに計画を立てることが重要です。

具体的には、授業料、教材費、通学費用、制服代、さらに大学進学時には入学金や学費、生活費などが含まれます。

教育費用は、進学先の学校の種類や通学形態によって大きく異なります。

例えば、公立と私立では費用に大きな差があります。

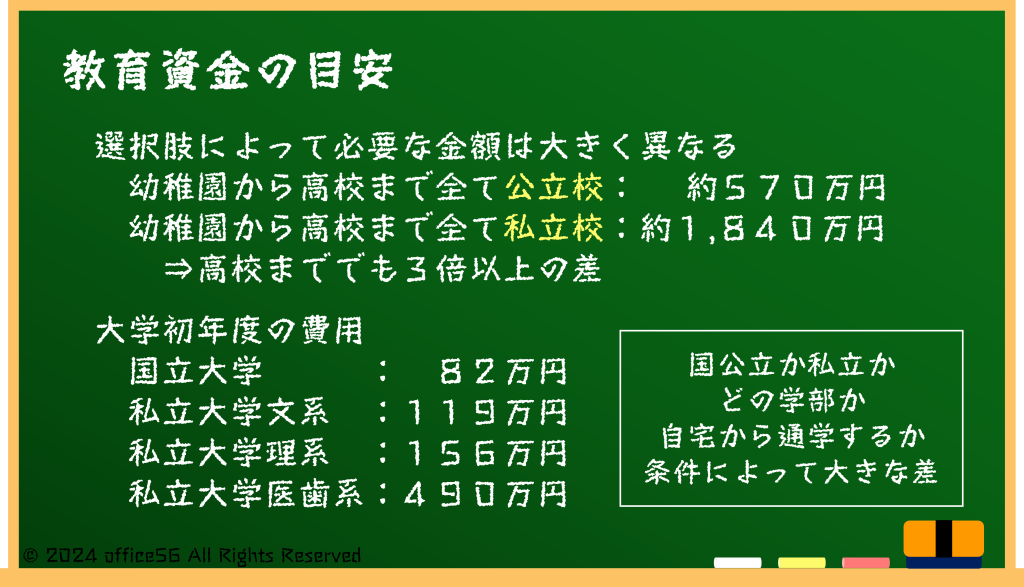

以前の記事でも取り上げた通り、幼稚園から高校まで全て公立に通った場合にかかる費用は約570万円ですが、全て私立に通うと約1,840万円になります。

つまり、私立と公立の選択によって必要な教育資金に3倍以上の差が生じるということです。

また、大学進学時には、国立大学の初年度費用が約80万円、公立大学で約100万円、私立大学では文系で約120万円から150万円、私立理系では150万円程度、さらに医学部や歯学部では500万円近い金額になる場合もあります。

さらに、自宅外通学の場合、生活費や家賃などの負担が加わるため、全体の費用はさらに膨らみます。

このように、教育資金は長期的に見て計画的に準備することが不可欠です。

家庭の経済状況や子どもの進学希望を考慮して、適切な資金計画を立てましょう。

教育資金の準備方法~自己資金~

教育資金を準備するためには、いくつかの方法があります。

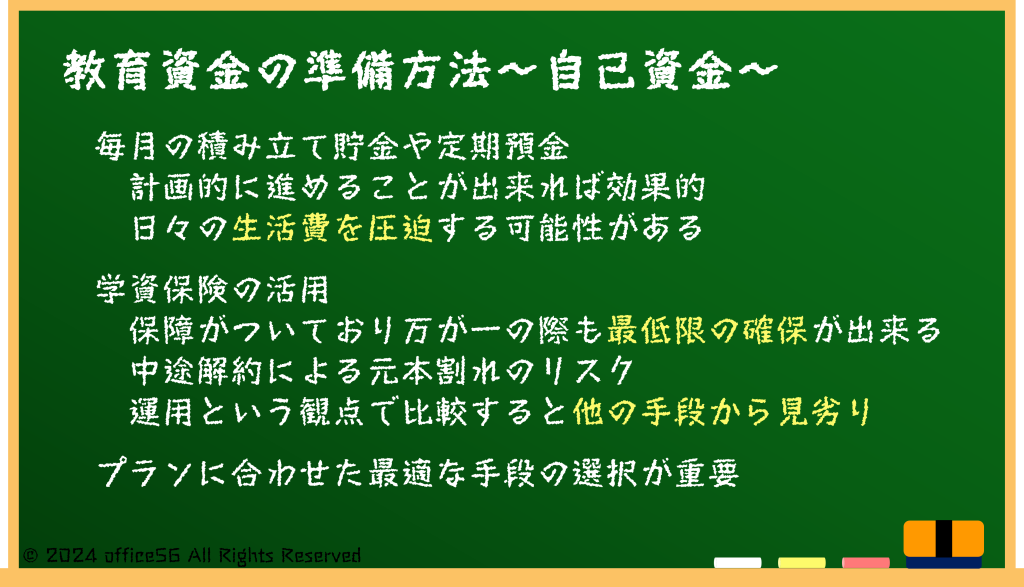

まず基本的な方法としては、毎月の積立貯金や定期預金を利用して計画的に貯蓄することが挙げられます。

これは最も一般的に知られている方法でしょう。

次に、学資保険を利用する方法があります。

学資保険は、教育資金を効率的に準備するための商品で、一定期間後に満期金を受け取れる仕組みです。

メリットとしては、保険の保障がついている点や計画的に資金を貯められることが挙げられます。

しかし、保険料の支払いが困難になった場合に元本割れのリスクがあることも考慮しなければなりません。

また、満期時に受け取れるお金が増えるという点をアピールする商品もありますが、運用という観点で比較すると他の運用手段からは見劣りする場合もあるので注意が必要です。

教育資金の準備方法~その他~

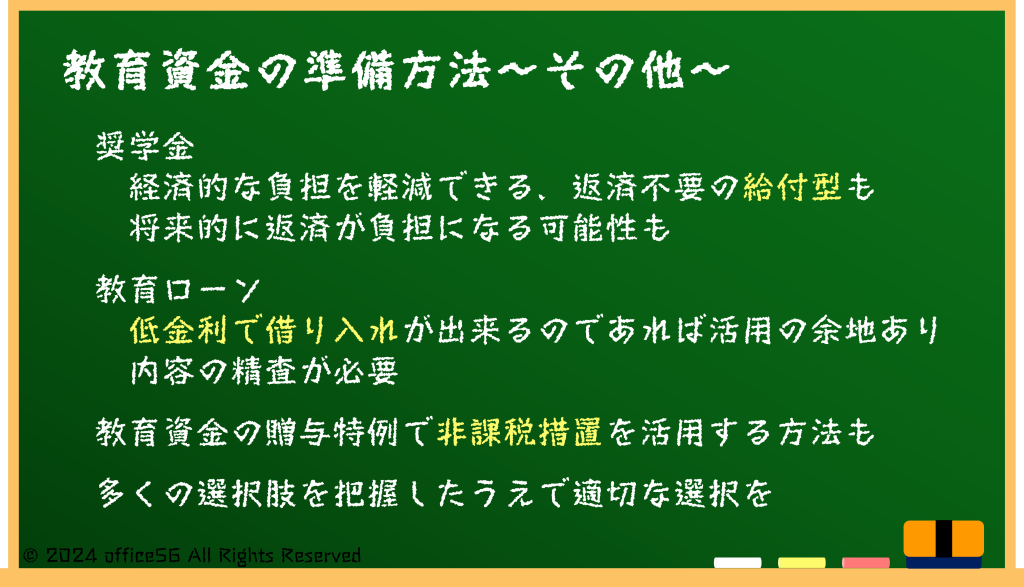

さらに、自己資金以外の方法として、奨学金制度や教育ローンの活用も考えられます。

奨学金は、経済的な負担を軽減する強力な手段であり、日本学生支援機構(JASSO)や自治体、企業が提供するものがあります。

ただし、返済が必要な奨学金も多いため、将来の返済計画をしっかりと立てることが重要です。

また、教育ローンには、政府が提供する低金利のものや、銀行などの民間金融機関が提供するものがあります。

金利の低さや返済期間を比較して選びましょう。

祖父母からの教育資金贈与を活用する方法もあります。

一定額まで非課税となる特例を利用することで、税制上のメリットを得られます。

ただし、贈与税の非課税枠や贈与の目的を確認し、適切な手続きを行うことが大切です。

教育資金の準備方法は多様で、どれが最適かは家庭ごとに異なります。

各家庭のライフプランニングを考慮し、最適な手段を選びましょう。

最適な手段を選ぶためには、そもそも複数の選択肢を把握しておく必要がありますね。

まとめ

教育資金の準備は、子どもの将来を支えるために不可欠です。

まずは目安を知ったうえで、長期的な計画を立てましょう。

そのうえで最適な手段を選べるようにしていきたいですね。

お金に対する興味関心が選択肢を広げる助けになります。