家を買うという決断は人生の大きなステップです。

新築住宅を選ぶべきか、中古住宅を選ぶべきか、迷うことがあるかもしれません。

どちらにもそれぞれの魅力がありますが、選ぶ際にはさまざまな要素を検討する必要があります。

そこで今回は住宅における新築と中古の違いについてお話していきます。

新築住宅と中古住宅の基本的な違い

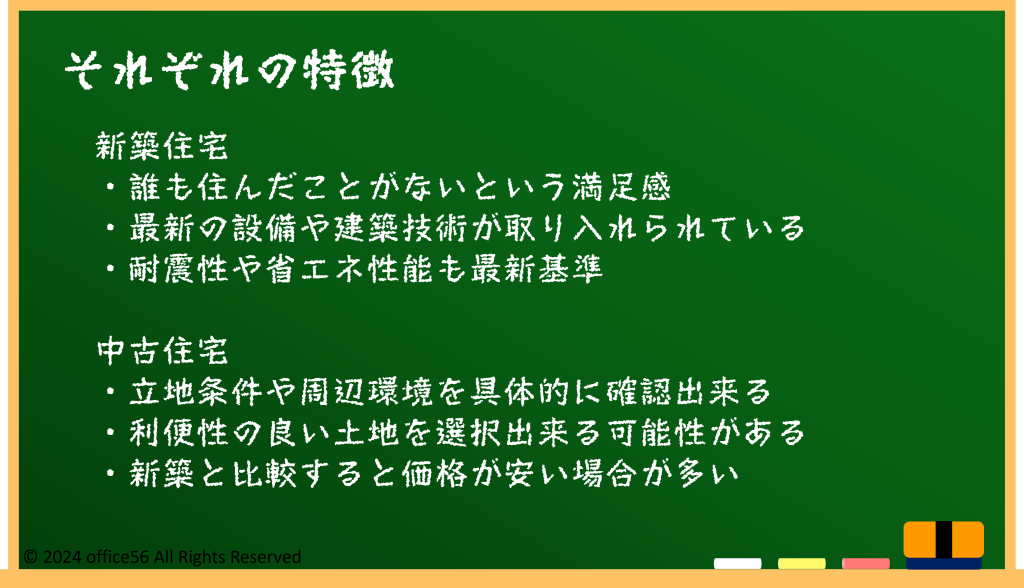

まず、新築住宅は、まだ誰も住んだことがない、いわゆる「新しい」家のことです。

最新の設備や建築技術が取り入れられており、家全体が新しいため、初めて住む喜びが大きいという特徴があります。

住宅の設計や間取りも現代のライフスタイルに合わせて考えられており、耐震性や省エネ性能も最新基準を満たしていることが多いです。

一方、中古住宅は、以前に誰かが住んでいた家です。

そのため、築年数が経っていることが多く、家の状態や設備が新築ほどではないことがあります。

ただし、中古住宅の魅力は、すでに完成した住宅を選べるため、立地条件や周辺環境を具体的に確認した上で購入できる点です。

特に都市部などでは中古住宅の方が選択肢が広がり、通勤や生活の利便性を重視する人にとっては、大きな魅力となるでしょう。

コストパフォーマンスの比較

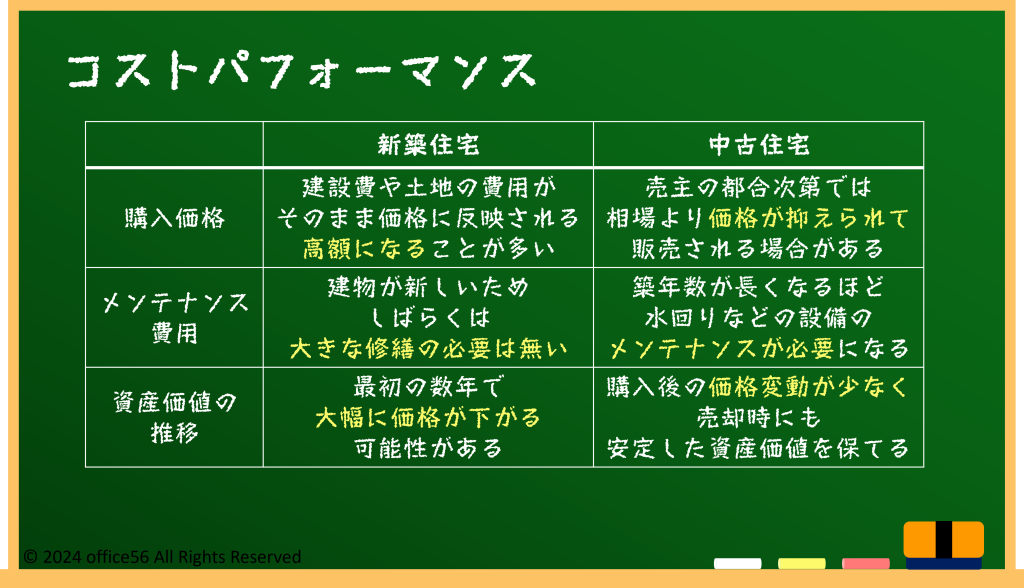

まずは購入費用について考えてみましょう。

一般的に、新築住宅は建設費や土地の費用がそのまま価格に反映されるため、高額になることが多いです。

特に人気エリアや最新設備を取り入れた住宅では、さらに価格が上がる傾向にあります。

一方で、中古住宅は築年数が経過しているため、価格が抑えられることが多く、同じエリアでも新築よりも手に入りやすい価格帯である場合が多いです。

また、売り主の都合次第では、相場よりも安く売られている可能性もあります。

コストパフォーマンスを考える際には、メンテナンス費用も重要な要素です。

新築住宅は、建物が新しいため、購入後しばらくは大きな修繕が必要になることは少なく、安心して住むことができます。

しかし、中古住宅の場合、築年数が長くなるほど、屋根や外壁、設備のメンテナンスや修理が必要になることがあります。

特に、水回りや外壁の修繕費用が発生することがあり、購入後の補修費を見積もっておくことが大切です。

また、住宅の資産価値についても考慮すべき点があります。

新築住宅は、購入後すぐに資産価値が下がる傾向があり、特に最初の数年間で大幅に価格が下がることがあります。

一方、中古住宅はすでに価格が下がっているため、購入後の価格変動が少なく、将来の売却時にも安定した資産価値を保てる可能性が高いです。

住宅ローンの違い

住宅を購入する際、多くの人が利用するのが住宅ローンです。

新築と中古では、住宅ローンの条件にも違いがあります。

新築住宅の場合、金融機関からの評価が高く、借入可能額が大きく、金利も低めに設定されることが多いです。

ローン期間も長く取れるため、月々の返済額を抑えやすいメリットがあります。

一方、中古住宅は築年数や状態によってローンの条件が厳しくなることがあり、特に築年数が古い場合は、借入期間が短く設定されることがあるため注意が必要です。

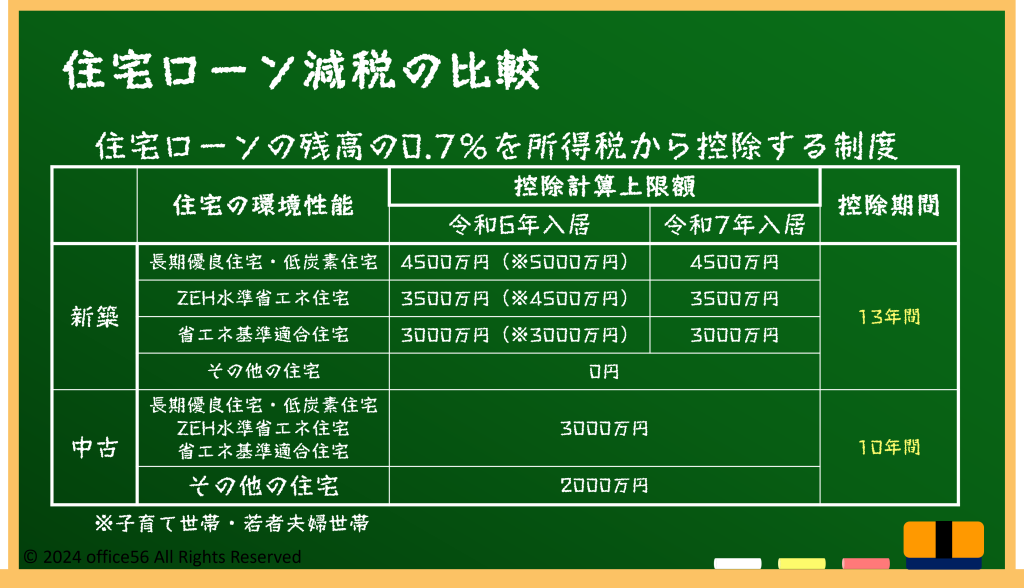

また、住宅ローン控除についても違いがあります。

新築住宅では、住宅ローン控除の対象期間が最大13年と、長期間にわたって税金の負担を軽減できるメリットがあります。

一方で、中古住宅の場合、控除を受けられる条件が最大で10年間となっており、新築よりも厳しく設定されています。

築年数や建物の状態によっては、控除が適用されない場合もあるため、購入前にしっかりと確認しておくことが大切です。

まとめ

新築住宅と中古住宅には、それぞれ異なる特徴と魅力があります。

新築は最新の設備や快適さが手に入る一方で、価格が高めになる傾向があります。

一方で、中古住宅は価格が抑えられ、立地条件が良い物件を見つけやすい点がメリットです。

どちらを選ぶかは、ライフスタイルや予算、将来の計画に合わせて慎重に判断することが大切ですね。

【参考資料】

国土交通省:住宅ローン減税

国税庁タックスアンサー:No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

同:No.1214 中古住宅を取得した場合(住宅借入金等特別控除)