クレジットスコアという言葉を耳にしたことがありますか。

これは、私たちが借り入れやクレジットカードを利用する際の「信用度」を数値で示したものです。

信用度が高ければローン審査で有利に働く可能性もあるので、重要な指標です。

そこで今回はクレジットスコアについてお話していきます。

クレジットスコアとは

クレジットスコアとは、個人がどれだけ計画的にお金を管理しているかを評価する数値のことです。

たとえば、クレジットカードやローンの利用状況、毎月の返済が遅れていないかなどが評価項目に含まれ、この情報に基づいて信用度が数値化されます。

数値が高いほど「信頼されやすい」状態を意味し、低い場合は審査で不利になることがあります。

また、日本におけるクレジットスコアは、アメリカのような全国的なシステムとは異なり、CICなどの信用情報機関が個別に管理しています。

各機関が収集した情報を用いて金融機関やクレジット会社が与信判断を行うことで、消費者が適正にクレジット取引を行えるようサポートしています。

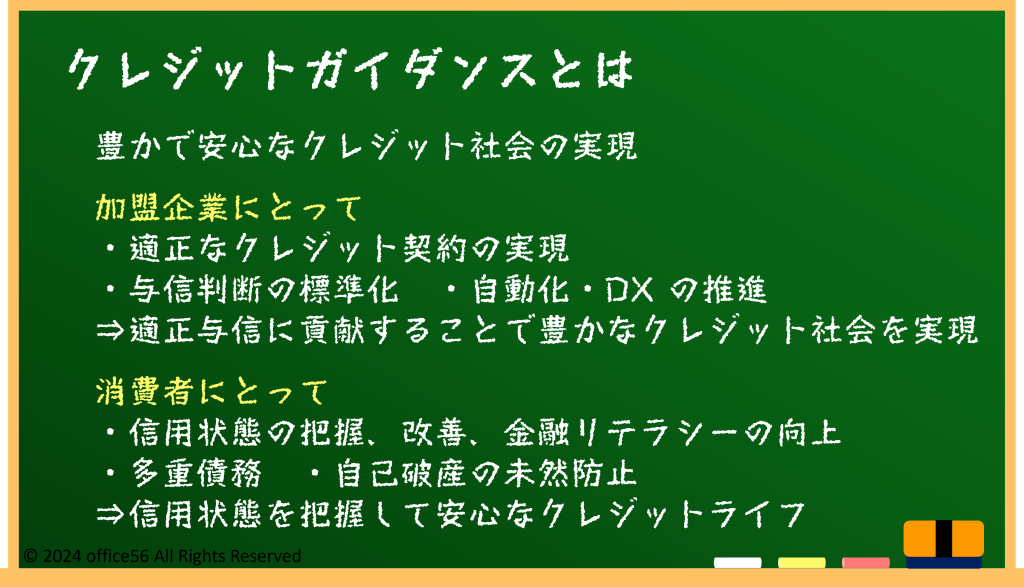

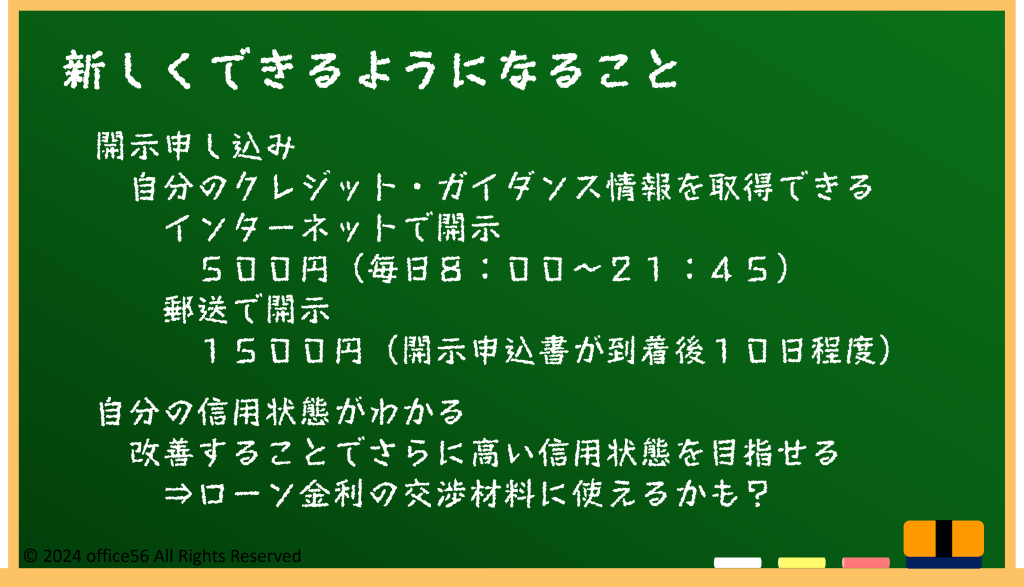

さらに、日本の信用情報機関であるCICは、2024年11月から「クレジット・ガイダンス」という新サービスを開始し、個人が自身の信用情報を簡単に確認できる仕組みを整えました。

このサービスにより、消費者は自分の信用度を把握し、適切なクレジットの使い方を学ぶ機会が提供され、安心してクレジットライフを楽しめることが期待されています。

クレジットスコアを高めるためには

クレジットスコアを向上させるための第一歩は、毎月の支払いを遅れずに行うことです。

支払い履歴はスコアに大きく影響を与えるため、遅延なく返済することでスコアの安定につながります。

次に、クレジットカードの利用限度額を超えないように管理することも重要です。

利用額が多いと「計画的に管理していない」とみなされ、スコアが下がる可能性があります。

スコアに影響を与える要因として、支払い履歴やクレジット利用額に加え、新規のクレジットカードやローンの申請頻度も含まれます。

頻繁に新しい借り入れを行うとリスクが高いと判断され、スコアが下がる原因となることがあります。

また、クレジットスコアは長期間の安定した取引によっても評価されるため、クレジットヒストリーが長く、良好であることがプラスに働きます。

一方で、性別や年齢、家族構成などの属性情報は一切関係しません。

クレジットの利用や契約内容などに関する客観的な取引事実のみを利用して算出されます。

クレジットスコアが高くなると

銀行やクレジットカード会社は、消費者が借り入れやカードを申請する際、クレジットスコアをもとに返済能力を判断します。

スコアが高いほど審査が通りやすく、低い場合は審査が厳しくなったり、借入条件が不利になったりする可能性があります。

このように、クレジットスコアは私たちの生活に大きな影響を与えます。

CICの「クレジット・ガイダンス」では、消費者が自身の信用情報を簡単に把握し、必要に応じて改善に取り組むことができます。

たとえば、CICのガイダンスを通じて、未払いがない場合はスコアが向上するなど、行動の結果がスコアにどう反映されるかを知ることができ、計画的なクレジットライフが実現します。

クレジットスコアには多重債務を未然に防ぐ役割もあります。

信用情報機関は消費者の借入状況をチェックし、借りすぎや返済不能な状態に陥らないようサポートしています。

これにより、クレジットスコアは「借り入れ過多の防止」に貢献し、消費者が無理なく計画的にクレジット取引を行うための重要な指標となっています。

まとめ

クレジットスコアは、クレジットやローンを利用するうえで欠かせない「信用の指標」です。

生涯の支払い利息にも影響を与える重要な数値なので、高い値で安定させたいところですね。

消費者向けのクレジットガイダンスの提供は2024年11月28日から始まります。

まずは一度、自分の信用状態がどのくらいなのかを確認してみてはいかがでしょうか。

【参考資料】

CIC:クレジット・ガイダンス