日常生活で医療費は避けられない支出です。

ただし、基準を超える医療費を支払った場合、税金の負担を軽減できる方法があります。

うまく活用することで家計の助けになるかもしれません。

そこで今回は医療費控除についてお話していきます。

医療費控除とは

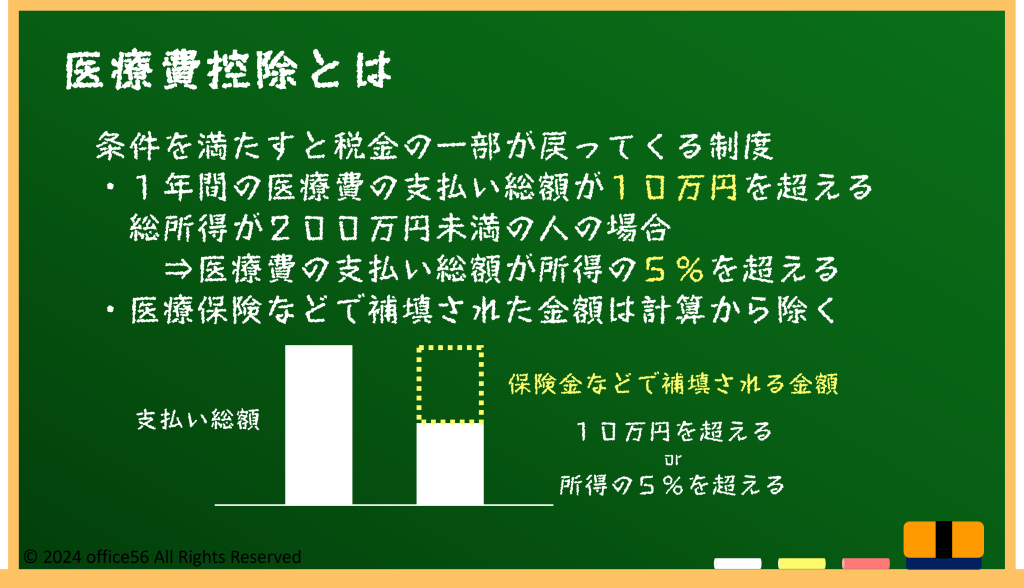

医療費控除は、一定額以上の医療費を支払った場合に、確定申告で税金の一部が戻ってくる制度です。

一般的には支払い額の合計が10万円を超えた場合に申請が可能です。

ただし、その年の総所得金額が200万円未満の人は、10万円ではなく総所得金額の5%が基準になります。

対象となるのは、病院での診察費用や処方箋薬の購入費、通院に必要な交通費など多岐にわたります。

控除を受けるには、確定申告が必要です。

申請には、医療費の明細書やその年の収入に関する書類、必要に応じて家族の医療費の明細も求められます。

領収書をまとめ、国税庁の確定申告書作成コーナーで必要な情報を入力すれば、控除額が自動で計算されます。

また、電子申告(e-Tax)での申請も可能です。

控除対象となる医療費とならない医療費の違い

控除の対象になる医療費とならない医療費があるため、申請の際には注意が必要です。

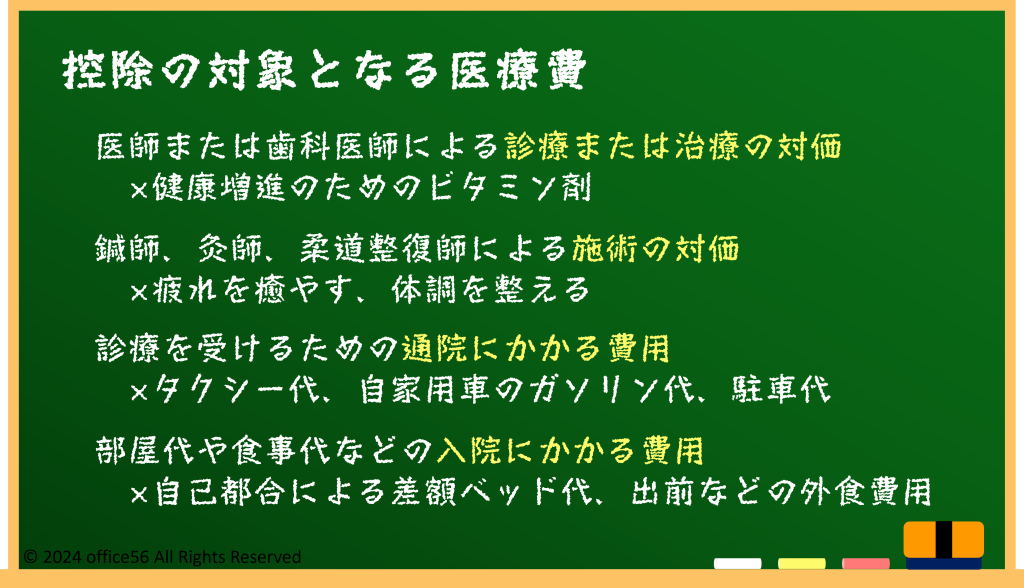

控除対象の医療費には、病院の治療費、通院のための電車やバスなどの交通費、補聴器や義歯などの診療で必要な医療器具の購入費用などが含まれます。

これに対し、通常の生活に必要な化粧品や予防目的の健康診断、予防接種などは対象外となります。

また、妊娠や出産に伴う定期検診や、病院に支払う入院中の食事代、さらに出産で入院する際のタクシー代も医療費控除の対象となります。

控除額は「支払った医療費の合計額-10万円(または所得の5%)-保険等で補填された金額」によって計算され、所得税や住民税の減額につながります。

なお、領収書の保管期間は5年間で、申告内容の証明が必要な際に提出を求められることがあります。

領収書をしっかり保管し、明細書を作成しておくとスムーズです。

ここまでおさえておこう

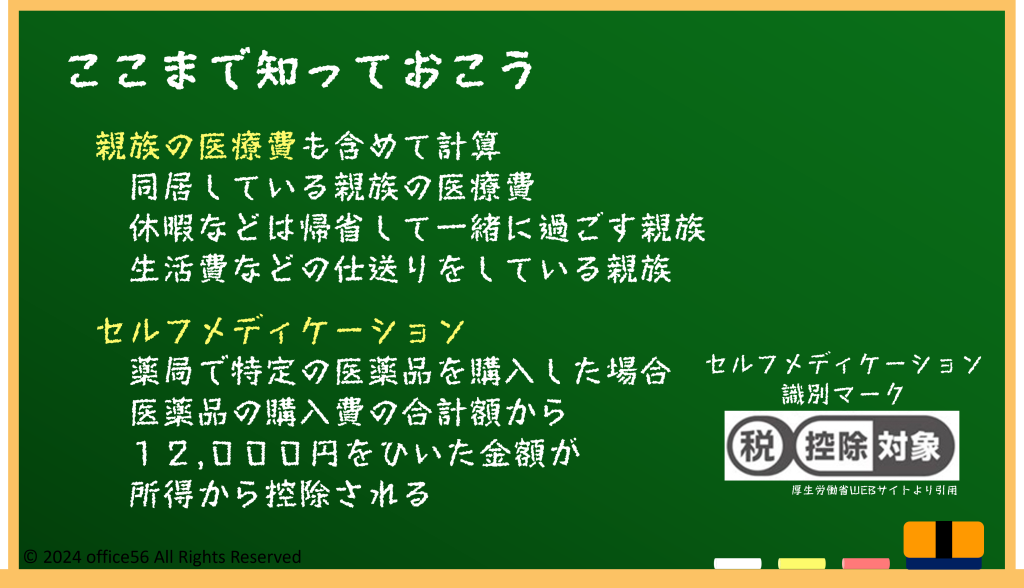

医療費控除は、家族や親族の医療費も合算して申請することが可能です。

対象となる家族の範囲は、同居している配偶者や子ども、両親だけでなく、別居していても仕送りをしていたり生活費の送金が行われていたりする親族も含まれます。

これにより、1年間の家族全員の医療費をまとめて申請でき、控除額が大きくなりやすいという利点があります。

また、薬局で購入した市販薬も一部控除の対象です。

「セルフメディケーション税制」に基づく制度で、基づき、特定の条件を満たす薬について申請が可能です。

病院に通うことが少なかったとしても、薬局で購入した対象の薬の金額が条件を満たした場合は、医療費控除を適用することが出来ます。

ただし、通常の医療費控除とセルフメディケーションはどちらかを選択して適用する必要があります。

まとめ

医療費控除は、日常の医療費負担を軽減するために役立つ制度です。

自分だけではなく家族の医療費をしっかりと記録し、適切なタイミングで申請することが大切です。

申請の際には、領収書の保管や申請内容の確認を怠らずに行いましょう。

知らないだけで損をするのはもったいないですね。

【参考資料】

国税庁タックスアンサー:No.1120 医療費を支払ったとき(医療費控除)

同:No.1122 医療費控除の対象となる医療費

同:No.1124 医療費控除の対象となる出産費用の具体例

同:No.1126 医療費控除の対象となる入院費用の具体例

同質疑応答事例:同居していない母親の医療費を子供が負担した場合