私たちの将来の年金を支えるお金は、どこでどのように運用されているかご存じでしょうか。

社会保険料や国民年金保険料などを原資として、大きな「年金積立金」が日々増えています。

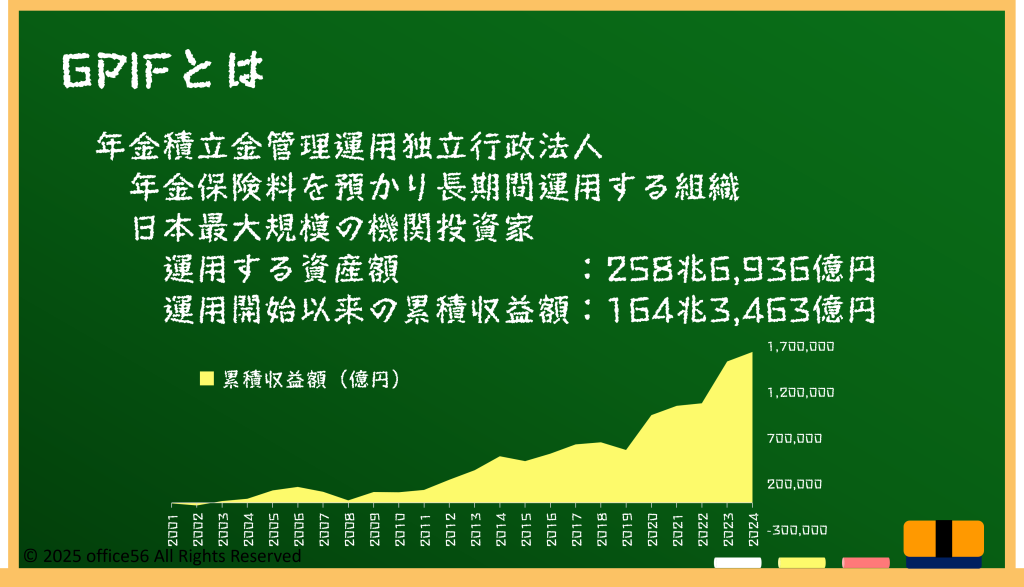

これを運用するのがGPIF(年金積立金管理運用独立行政法人)です。

そこで今回は、GPIFの役割や運用状況についてお話していきます。

GPIFとは?

GPIFは、サラリーマンやフリーランスの年金保険料を預かり、長期間にわたって増やすしくみを担う機関です。

2024年末時点で運用する資産は約258兆円に上り、これは国内外の株や債券、不動産などで運用されています。

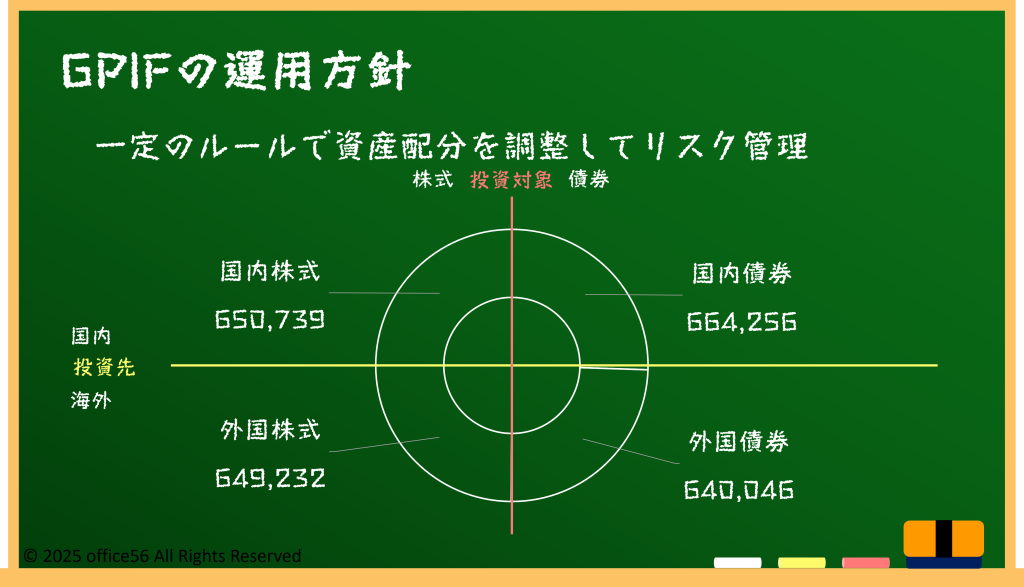

日本の機関投資家では最大規模で、日本株に約25%、外国株に約25%、国内債券約25%、外国債券約25%という配分が基本となっています。

これだけ大きな資金を一手に扱うからこそ、世界の株価や為替動向が年金の運用成績に大きく影響します。

リスク管理の基本:「ポートフォリオ分散」

2024年度末でGPIFの運用開始以来の収益額は累計で164兆円を超えました。

しかし昨今の世界経済は不安定で、一気に相場が崩れるリスクも抱えています。

そこで「ポートフォリオ分散」が基本となります。国内外の株式と債券を組み合わせることで、どこか一つの市場が大きく動いても全体の損失を小さく抑える効果があります。

さらに、外国資産を持つと為替変動の影響も受けます。

円安になれば外貨建て資産の円換算額は増え、円高だと減ります。

そのため、GPIFは一定のルールで資産配分を調整し、リスクを管理しています。

今後の見通しと方向性

GPIFは令和7~12年度の第5期中期目標で、「国内株式・国内債券への偏重」を見直し、リスクとリターンのバランスを高める資産配分に転換しました。

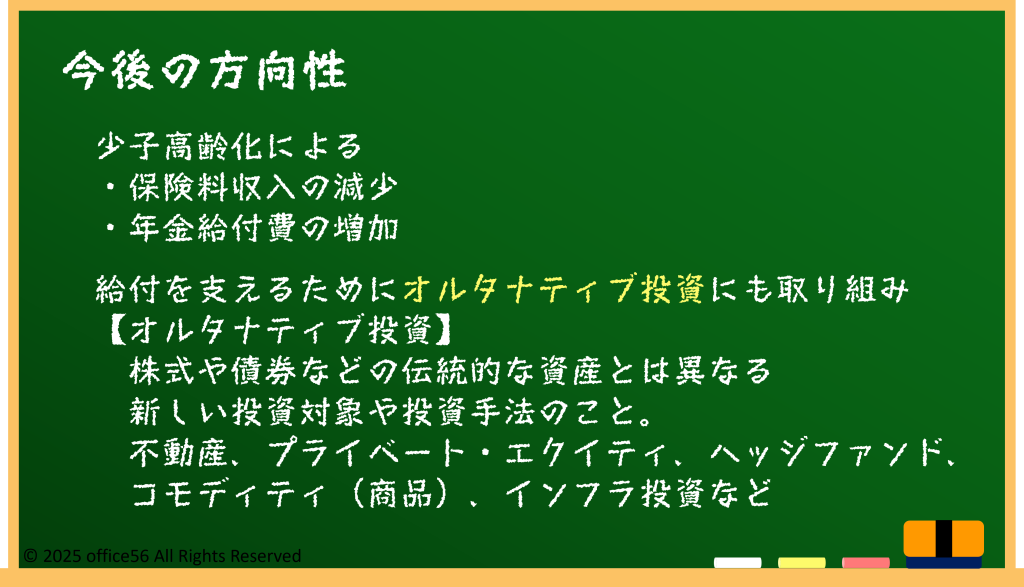

具体的には、伝統的な資産である国内外の株式や債券に加え、不動産やインフラなどの代替資産や、環境・社会・企業統治(ESG)重視銘柄への投資を増やす方針です。

これは、少子高齢化で保険料収入が減少する一方、年金給付費が増える構造変化を背景に、運用利回りで給付を支えようとする狙いがあります。

さらに、年に一度のリスクシナリオ分析で市場変動への備えを強化し、必要に応じて資産配分を調整する仕組みも導入しました。

これにより、低金利環境下でも将来の年金給付を安定的に支えられる運用を目指しています。

まとめ

GPIFは約180兆円を運用し、私たちの年金を支える大黒柱です。

国内外の株や債券を組み合わせた分散投資と、為替リスクへの備えで損失を抑える工夫が行われています。

世界の大手運用機関との比較からも、今後はESG投資や新興国市場への投資など多様化が不可欠です。

私たちの年金制度の根幹となる組織なので、興味を持ってみると面白いかもしれませんね。

【参考資料】

年金積立金管理運用独立行政法人:2024年度の運用状況

同:年金積立金管理運用独立行政法人中期計画

同:年金積立金管理運用独立行政法人中期目標