前回はNISAについてその概要と効果の大きさについてお伝えしました。

ところで、NISAにはいくつか種類があるのをご存知でしょうか。

今回はNISAのそれぞれの制度について、その特徴と相性が良い人についてお話をしてきます。

3種類のNISA

NISAには一般NISA、つみたてNISA、ジュニアNISAという3種類の制度があります。

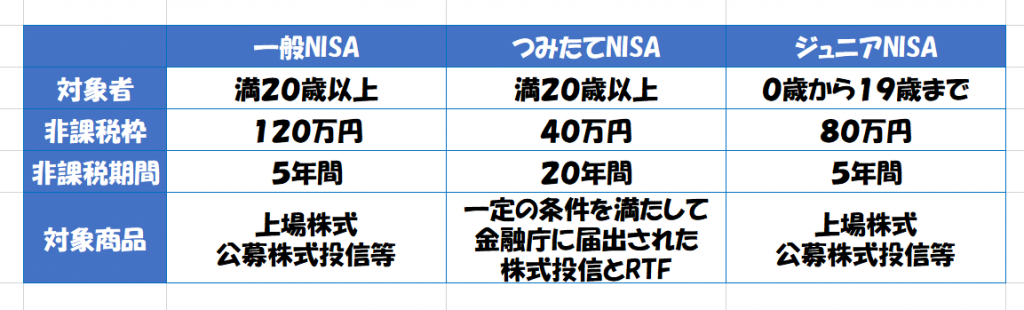

それぞれの対象者、非課税枠、非課税期間、そして対象商品をまとめると下記の通りです。

とても簡潔に説明すると、これらの3種類の活用方法はこの通りになります。

一般NISA:商品の選択肢が多く非課税枠も大きい

つみたてNISA:少額からコツコツ長期で資産形成

ジュニアNISA:子供のための資産づくり

まず、20歳以上の方が対象である一般NISAとつみたてNISAについて比較してみましょう。

一般NISAとつみたてNISA

前提として、この2つの制度は併用できません。

そこでどちらかを選択していく必要があります。

図1からわかるように、この2つの制度の違いは非課税枠、非課税期間、対象商品です。

一般NISAを基準に考えると、つみたてNISAは年間に利用できる非課税額が少ない一方で、対象となる非課税期間は長いことが分かります。

また、選択できる金融商品が限定されています。

これは、選択の自由度が制限される反面、迷う対象が少なく商品を選びやすいということが出来ます。

つまり、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]投資になじみのない方が第一歩として[/su_highlight]取り組んでみる場合や、

[su_highlight background=” #ffff00 ” color=”#000000″ class=””]毎月の収支の余裕が多くない若い層[/su_highlight]が取り組むのに適しているのではないでしょうか。

一方、一般NISAについては非課税枠が年間120万円まで利用できるという点

また、選択できる金融商品が幅広いという点を活かすのが良いでしょう。

当然ですが[su_highlight background=” #ffff00 ” color=”#000000″ class=””]配当や売却益が多ければ多いほど節税効果も大きく[/su_highlight]なります。

比較的余裕資金があり、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]自分で商品を選択できる方[/su_highlight]が取り組むのが良いでしょう。

まとめ

一般NISAとつみたてNISAの違いについてイメージはつかめたでしょうか。

今回あげた相性の良い対象はあくまで一般論です。

毎度お伝えしている通り、ご自身のライフプランを最優先で取り組んでみて下さいね。

次回はジュニアNISAについてお伝えしていきます。