前回まで相続税の基本的な情報についてお伝えしてきました。

贈与税と相続税はよく混同して語られがちです。

そこで今回は贈与税についてのお話しです。

贈与税とは

贈与税とはその名の通り贈与を受けた時、つまり個人から何かを受け取ったときにかかる税金のことです。

稀に勘違いしている方がいらっしゃいますが、税金がかかるのは[su_highlight background=” #ffff00 ” color=”#000000″ class=””]贈与した側ではなく贈与された側[/su_highlight]です。

贈与税の計算方法は、その年の1月1日から12月31日までに受け取った財産が基本になります。

ここからまずは基礎控除額の110万円を差し引きます。

余談ですが、相続税対策で耳にする「生前贈与は毎年110万円まで」というのはここからきているものですね。

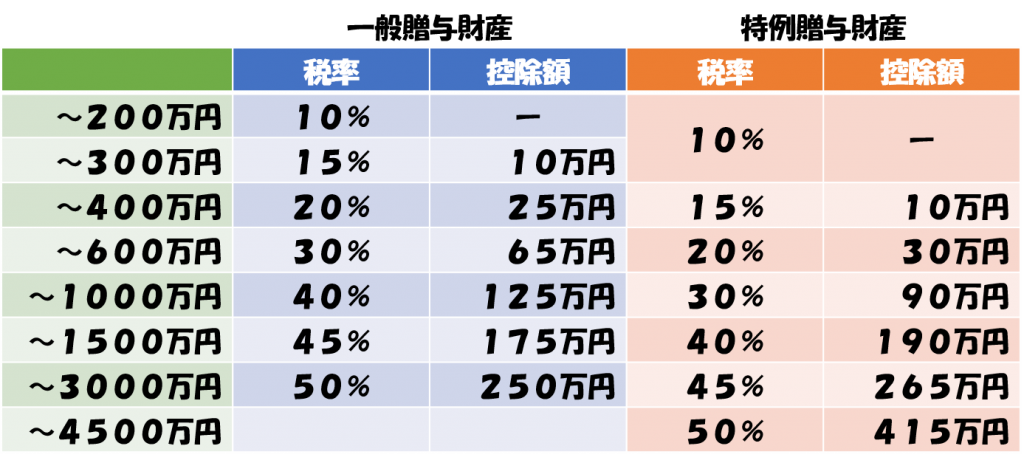

先ほどの1年間に受け取った財産から、基礎控除額を差し引いた金額に税率をかけることで贈与税の金額が決まります。

なお、税率は2通りあり、直系尊属から20歳以上の直系卑属への贈与は特例税率というもので計算されます。

ここでいう直系尊属とは祖父母や父母の事であり、直系卑属とは子や孫の事です。

こうして比べてみると、家族間の贈与は税金が優遇されているのがわかりますね。

贈与税がかからない場合

冒頭の贈与税の説明で「個人から何かを受け取ったとき」としましたが、法人から物を贈与された場合には贈与税はかかりません。

ただし、所得税がかかりますので、別途計算が必要になります。

また、家族間での贈与が優遇されるケースは上記の税率だけではありません。

[su_highlight background=” #ffff00 ” color=”#000000″ class=””]夫婦や親子間で生活費や教育費に充てるためにやり取りされた財産[/su_highlight]のうち、通常必要と認められる範囲のものは贈与税がかかりません。

ただし、これは通常の日常生活に必要な費用に充てるためのものに限られるため、預金したり株式や不動産などの買い入れ資金に充てたりしている場合には贈与税がかかることになります。

さらに、直系尊属から贈与を受けた[su_highlight background=” #ffff00 ” color=”#000000″ class=””]住宅取得資金や教育資金、結婚・子育て資金[/su_highlight]のうち、一定の条件を満たすものは贈与税がかかりません。

他の例を挙げると、個人から受ける香典、花輪代、年末年始の贈答、祝物や見舞などの金品で社会通念上相当と認められるものも贈与税はかかりません。

宗教・芸術その他の交易を目的とする事業を行うものに対する贈与も条件を満たすことで贈与税がかからなくなります。

まとめ

人から物をもらうと税金がかかるのがルールです。

ただし、贈り方や受け取り方によって納める税金の金額は変わります。

どっちみち贈るのであれば最もお得に受け取ってもらいたいものです。

相手の事を考えた贈り物が出来ると粋ですね。