相続が発生すると、手続きや書類の準備が必要になる場合があります。

ところが、多くの人にとっては慣れない作業になるはずです。

相続手続きには期限があるため、早めに計画的に進めることが大切です。

そこで今回は相続の手続きについてお話していきます。

相続の基本的な流れ

相続手続きは、通常以下の流れで進められます。

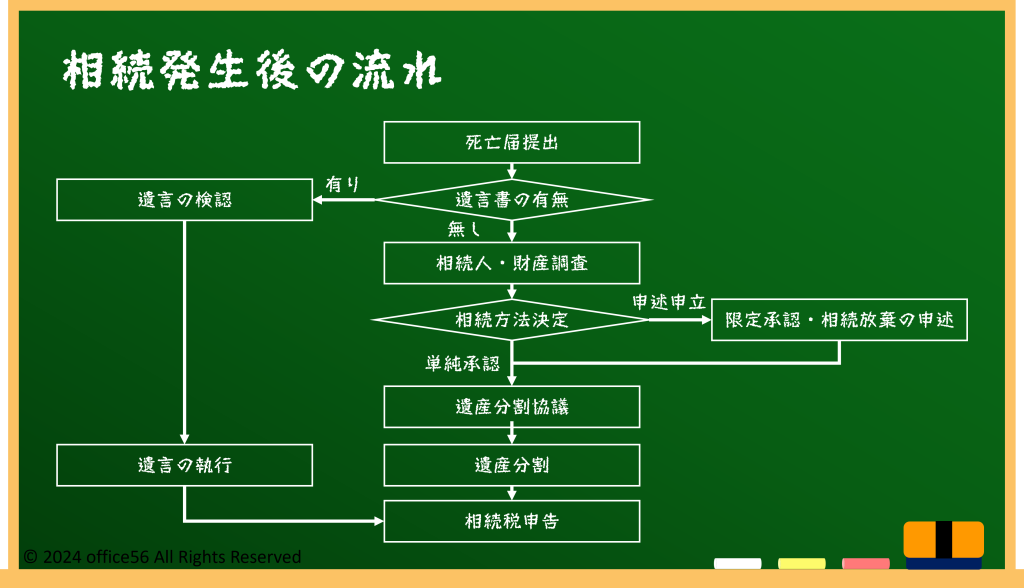

まず、相続が発生すると、亡くなった人の財産を誰がどのように引き継ぐかを決める「遺産分割」などの手続きを行います。

その前にやるべきこととして、被相続人の死亡後7日以内に死亡届の提出があります。

これは、市区町村役場に死亡診断書を提出する形で行われます。

また、14日以内に健康保険、介護保険の資格喪失届も提出する必要があります。

さらに、葬儀を終えた後に遺言書があるかどうかを確認します。

遺言書がある場合、その内容に従って手続きが進められますが、ない場合は法定相続のルールに従って遺産分割協議を行います。

遺言書は自宅や銀行の貸金庫、法務局に保管されていることが多いです。

遺言書が発見された場合、開封前に家庭裁判所で「検認」という手続きを行い、遺言書が正式なものか確認される必要があります。

もし遺言書が見つからない場合は、相続人全員で話し合って遺産の分割方法を決めていくことになります。

相続財産の調査と分割協議

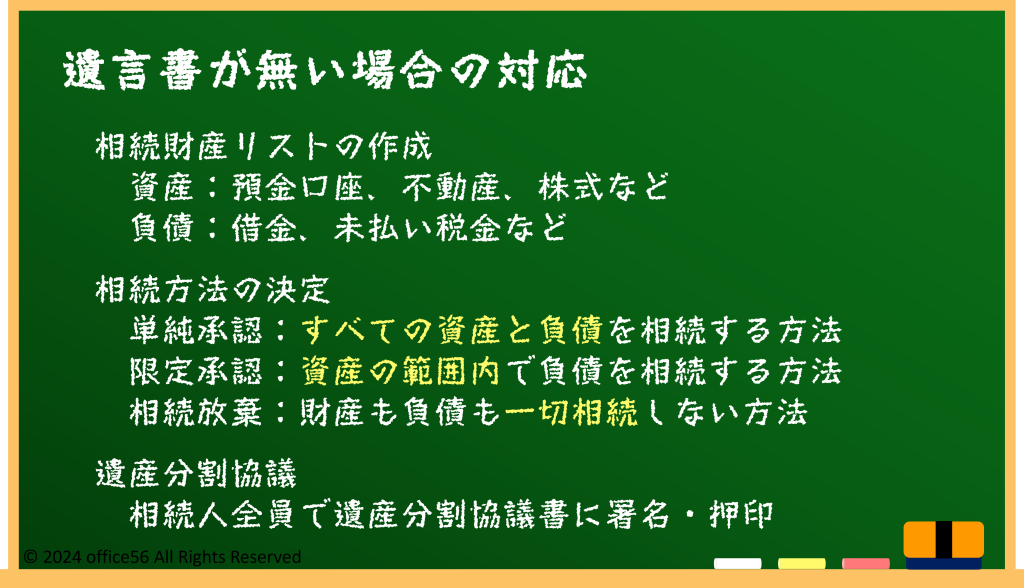

相続財産を引き継ぐためには、まず相続人全員が亡くなった方の財産内容を把握する必要があります。

具体的には、預金口座、不動産、株式などの資産だけでなく、借金や未払いの税金などの負債も含めて調査します。この段階で、財産をリスト化しておくと、後の手続きがスムーズに進めやすくなります。

財産の内容を確認した後、相続を放棄するかどうかを決める必要があります。

相続放棄をする場合、家庭裁判所に申し立てを行い、期限は相続が発生してから3ヶ月以内です。

また、財産の全てを相続するか、限定的に承認するかを選べる「限定承認」という手続きもあります。

もし財産の調査に時間がかかり、3カ月以内に相続方法を決められない場合は、家庭裁判所に期間伸長の申し立てを行うことにより申立期間を延長することが可能です。

相続放棄や限定承認を終えたら、次に「遺産分割協議」を行います。

これは、相続人全員で遺産の分割方法を話し合い、同意を得るプロセスです。

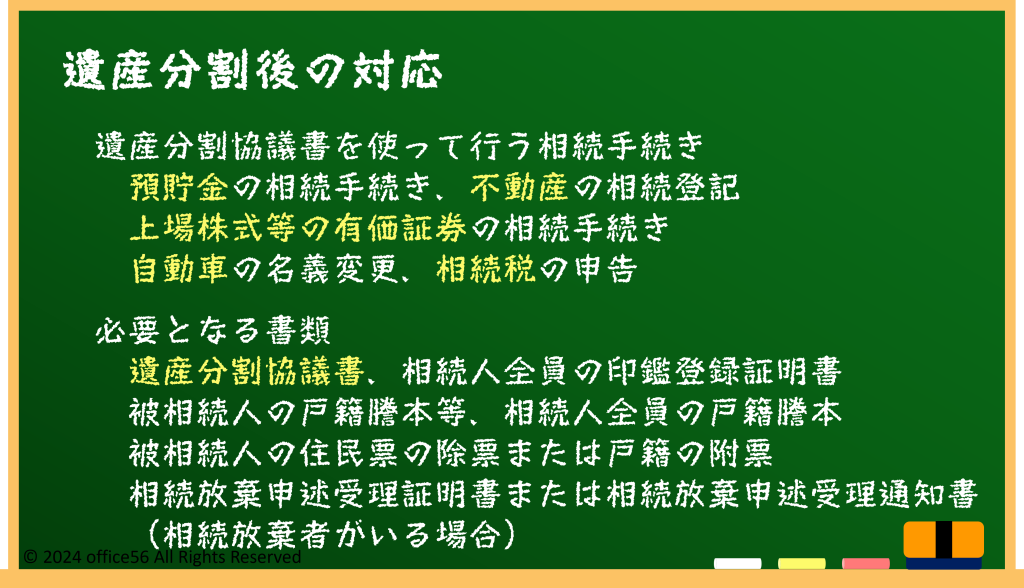

遺産分割協議が成立したら、その内容をまとめた「遺産分割協議書」を作成し、全員が署名・押印します。この協議書が相続手続きを進めるための重要な書類となります。

遺産分割後の手続き

遺産分割が終わった後は、相続税の申告と納付を行う必要があります。

相続税の申告は相続発生から10ヶ月以内に行わなければなりません。

財産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合には相続税がかかります。

申告に際しては、遺産分割協議書や相続財産の評価に必要な書類が求められます。

不動産の相続手続きについては、登記名義を変更する必要があります。

不動産の登記を変更するには、登記事項証明書や遺産分割協議書、戸籍謄本などが必要です。

これを怠ると、不動産の売買や担保に入れる際に問題が発生する可能性がありますので、忘れずに行いましょう。

さらに、金融機関での相続手続きも重要です。亡くなった方の預金口座を解約したり名義変更を行ったりするために、銀行に遺産分割協議書や相続関係を証明する書類(戸籍謄本など)を提出する必要があります。

金融機関によって必要書類が異なる場合もあるので、事前に確認しておくと良いでしょう。

まとめ

相続手続きは、複数のステップを踏んで進めなければなりません。

死亡届の提出や財産調査、相続税の申告など、時間が限られた手続きもあります。

早めに手続きに取り掛かることで、余裕を持って対応できるでしょう。

全てを詳しく理解する必要はありませんが、なんとなく流れを知っておけると安心ですね。

【参考資料】

政府広報オンライン:知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】

一般社団法人全国銀行協会:預金相続の手続きの流れ

法務局:相続登記・遺贈の登記の申請をされる相続人の方へ(登記手続ハンドブック)