マイホームを購入した後も、住宅を快適に保つためにはリフォームやメンテナンスが欠かせません。

住宅は経年劣化するため、計画的なリフォームが必要になります。

リフォームには大きな費用がかかることが多いため、事前に資金計画を立てることが重要です。

そこで今回は、マイホームのリフォームについてお話ししていきます。

リフォームの必要性とタイミング

住宅は年数が経つにつれて劣化が進み、屋根や外壁の老朽化、水回り設備の劣化、断熱性能の低下などが見られるようになります。

これらを放置すると、後々修繕費用が高額になる可能性があるため、定期的なリフォームが重要です。

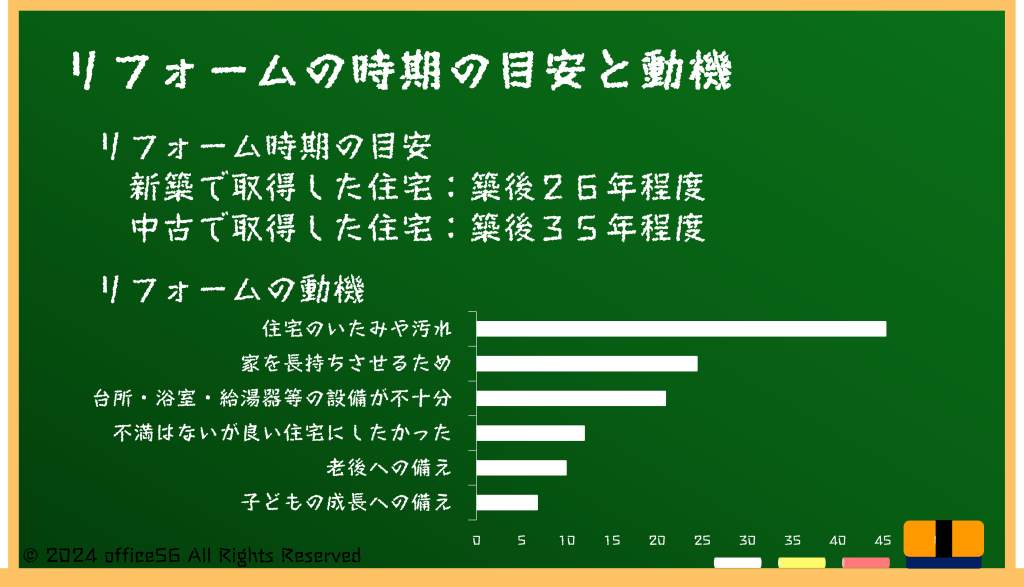

リフォームを行う目安の時期として、新築で取得した住宅の場合は平均築後年数は25.8年、中古住宅として購入した場合は平均築後34.6年でリフォームを行っています。

この時期には、屋根や外壁のメンテナンスが必要となり、特に外壁塗装や屋根の補修・葺き替えが行われることが多いです。

リフォームの動機としては、「住宅がいたんだり汚れたりしていた」が最も多く、次いで「家を長持ちさせるため」、「台所・浴室・給湯器などの設備が不十分だった」と続きます。

外壁塗装や屋根のリフォームには約100万円から300万円の費用がかかることが一般的です。

また、水回りのリフォームでは、キッチンや浴室、トイレの交換や修繕が中心となり、費用は50万円から200万円程度が目安です 。

リフォームを行う際には、まずどの部分が最も緊急性が高いかを見極め、また、住宅の寿命を延ばすためにも、長期的な視点でリフォーム計画を立てることが重要です。

また、将来を見据えたリフォームも重要で、例えば家族構成の変化や老後に備えたバリアフリー化など、ライフステージに応じた対応を行うことで、長く住み続けられる快適な住環境を整えることができます。

リフォーム資金の準備方法

リフォームはまとまった出費が必要になるため、計画的な資金準備が不可欠です。

最も一般的な方法は、毎月の積立貯金を活用することです。

毎月一定額を積み立て、予想されるリフォーム費用に備えることが推奨されます。

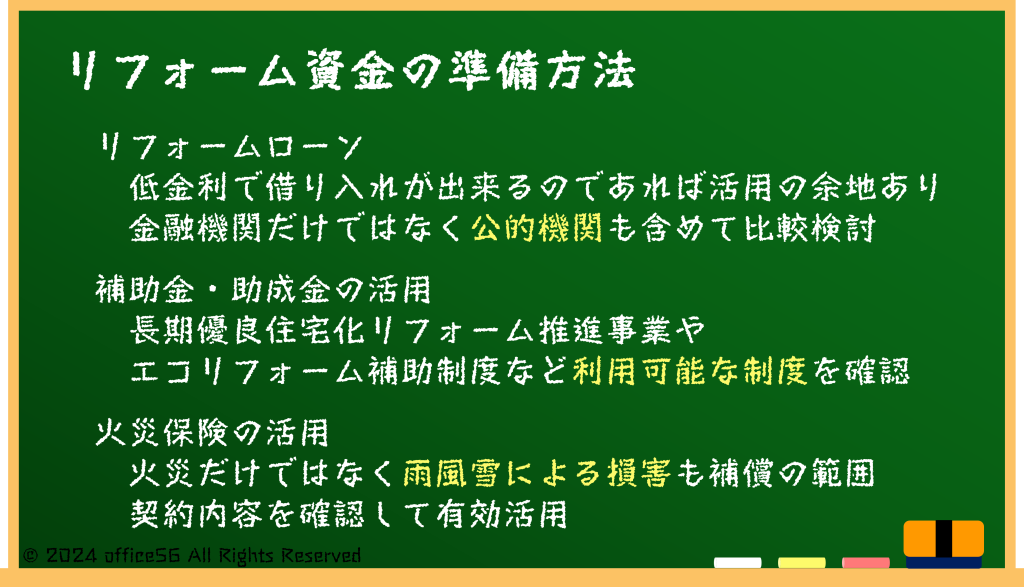

大規模なリフォームが必要な場合、リフォームローンの活用も検討できます。

リフォームローンは住宅ローンよりも金利が高めですが、自己資金が十分でない場合には、資金を確保する手段となります。

加えて、国や自治体が提供している補助金や助成金の利用も見逃せません。

例えば、エコリフォーム(省エネ住宅改修)や耐震リフォームに対する補助金制度が存在し、これを利用することでリフォーム費用を軽減できます。

補助金の申請には期限や条件があるため、事前に情報収集を行い、利用可能な制度がないか確認することが大切です。

さらに、火災保険もリフォーム費用の一部を賄う手段として検討できます。

例えば、以前の記事でも紹介している通り、台風や地震による被害で家屋が損傷した場合、火災保険が適用されることがあります。

修繕やリフォームが必要になった場合、保険金を受け取ることで自己負担を軽減できる可能性があるため、被害を受けた場合は速やかに保険会社に確認することが重要です。

ライフステージとリフォーム計画

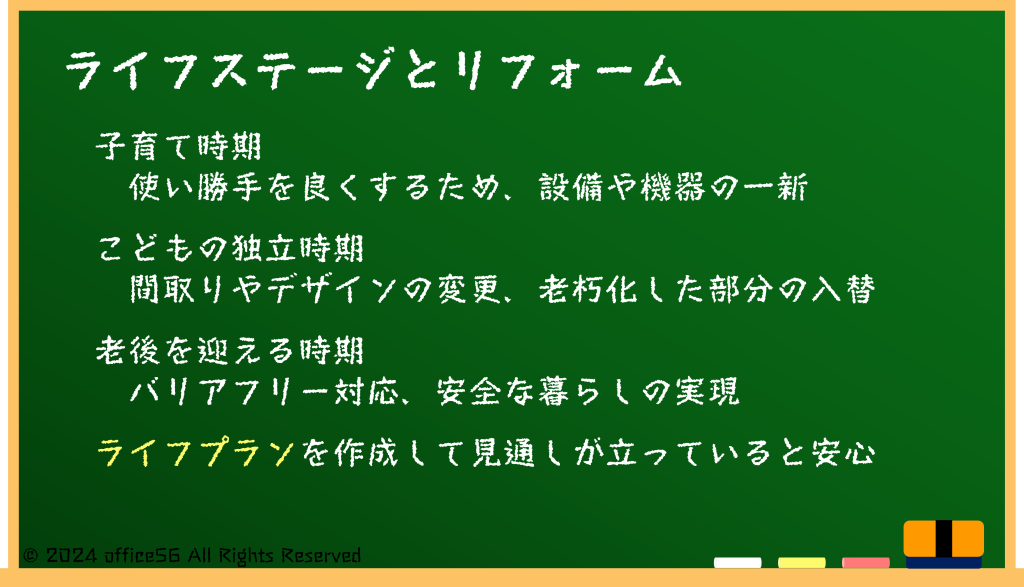

リフォームのタイミングは、家族のライフステージによっても異なります。

たとえば、子どもが成長して独立するタイミングでは、子ども部屋を使いやすい空間に変えるリフォームが必要になるかもしれません。

逆に、老後を迎える時期には、家のバリアフリー化を進めることが重要です。

廊下に手すりを設置したり、段差をなくすことで、安全で快適な暮らしを実現できます。

ライフステージに合わせたリフォーム計画を立てることで、将来の予測が難しいリスクを軽減できます。

また、家族構成の変化やライフスタイルの変化を考慮することで、無駄なリフォームを避け、長期的に価値のある住宅を保つことができます。

さらに、老後のためにバリアフリーや省エネリフォームを取り入れることで、快適で持続可能な生活が実現できます。

まとめ

リフォームは、マイホームの価値を保ち、家族のライフステージに合わせた快適な住環境を作り出すために欠かせない重要なプロセスです。

ただし、単に資金を用意するだけではなく、ライフプランニングを通じてどのタイミングでどの部分のリフォームが必要かを見極めることも重要です。

また、火災保険や補助金制度などを上手に活用することで、リフォーム費用の負担を軽減できる可能性があります。

知らないことで損をしてしまったと後から後悔しないようにしたいですね。

【参考資料】

国土交通省:令和5年度住宅市場動向調査報告書

同:住宅リフォームの支援制度