日々生活していると、火事、自然災害など様々なリスクが考えられます。

これらから大切な生活を守る手段として火災保険があります。

ところが、十分な理解なく契約してしまうと、必要な時に十分な補償を得られなかったり、逆に必要以上の保険料を支払ってしまったりすることもあります。

そこで今回は、火災保険の基本ともったいない事例についてお話していきます。

火災保険とは

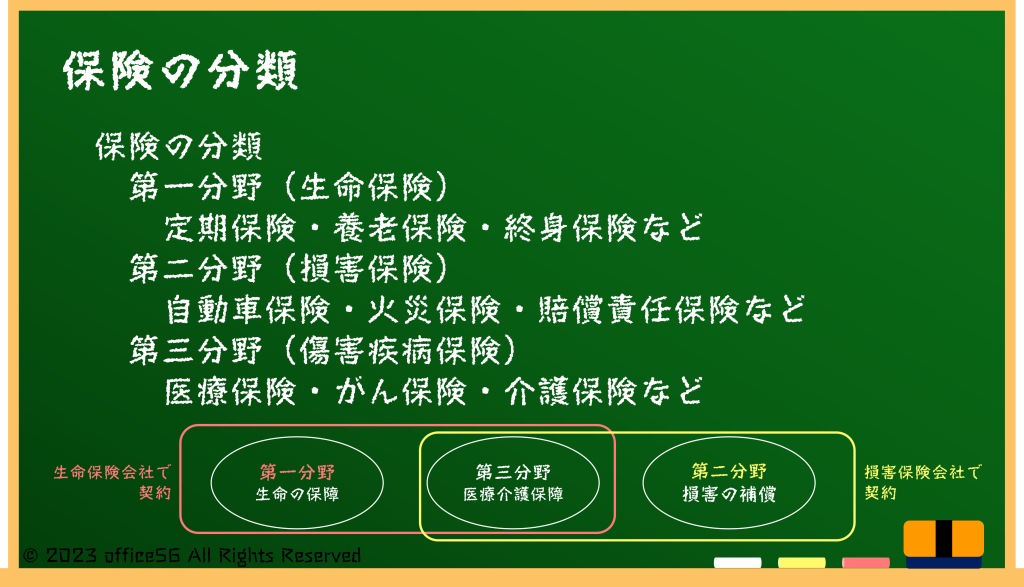

そもそも、保険は「生命保険」「損害保険」「第3分野の保険」に大別され、火災保険は「損害保険」に分類されます。

生命保険は死亡や生存を保障し、損害保険は火災や自動車事故など、特定のリスクに対する補償を目的としています。

その中で火災保険は、文字通り火事に関連する損害をカバーする保険ですが、その適用範囲は実は火事だけに留まらずもっと広く活用できるのです。

例えば、窓ガラスが割れる、畳が破れるなど、日常の小さなアクシデントもカバーしてくれる可能性があります。

この多岐にわたる補償範囲を理解し、適切に利用することで、私たちの生活はより安心できるものとなります。

そんな火災保険について、知らずにもったいない使い方をしている方が多いです。

もったいない払いかた

まずは保険のかけ方についてです。

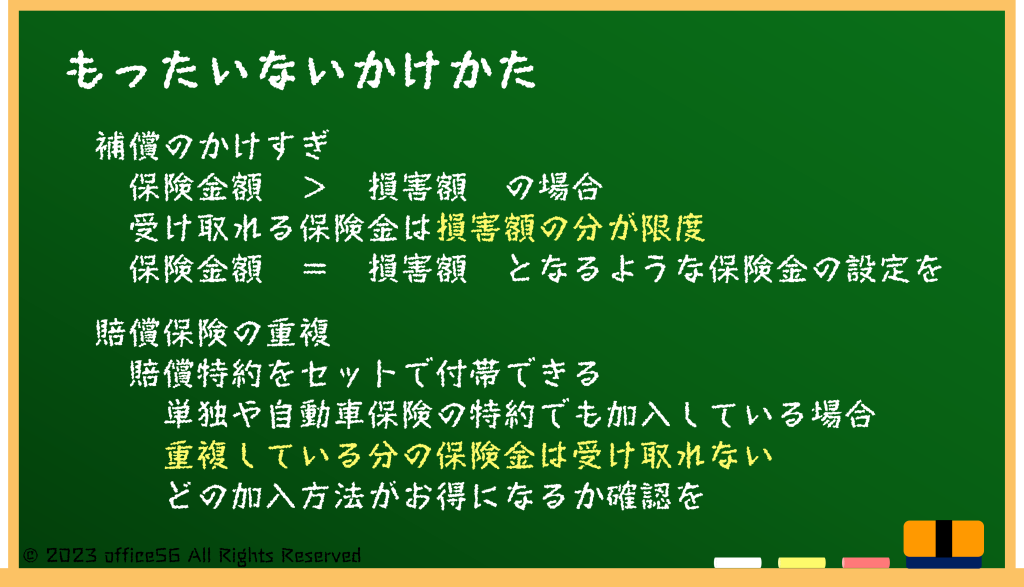

火災保険は建物そのものに対する補償と、家財つまり建物の中にあるものの補償の二つの性質があります。

特に一人暮らしや若い世代に多いのが、家財補償の掛け過ぎです。

多くの方が、不動産会社や保険会社の勧めるままに、家財補償を実際の家財の価値に対して過剰な保険に加入しています。

しかし、保険金を請求する場面では、受け取れる金額は家財の評価額が限度となります。

つまりどういうことかというと、500万円の補償がうけられる火災保険に入っていたとしても、実際に損害を受けた家財が100万円しかなかった場合は受け取れる金額は100万円ということです。

これは契約時の保険金額が受け取れる生命保険とは異なる部分ですね。

したがって、適切な保険金額を見極めることが必要です。

また、火災保険には個人賠償特約というものをセットで契約できる場合があります。

この個人賠償保険とは、他人のモノを壊したり、他人にケガをさせたりしたときに保険金が支払われるものです。

もちろん個人賠償保険単独や、自動車保険に付帯する形でも契約できますが、複数の個人賠償保険を契約していても、同じ損害に対して活用できるのは一つだけです。

重複して契約するのはもったいないので、個別の保険だけではなく全体を見渡して確認することが必要です。

もったいない使いかた

次に火災保険の使い方についてです。

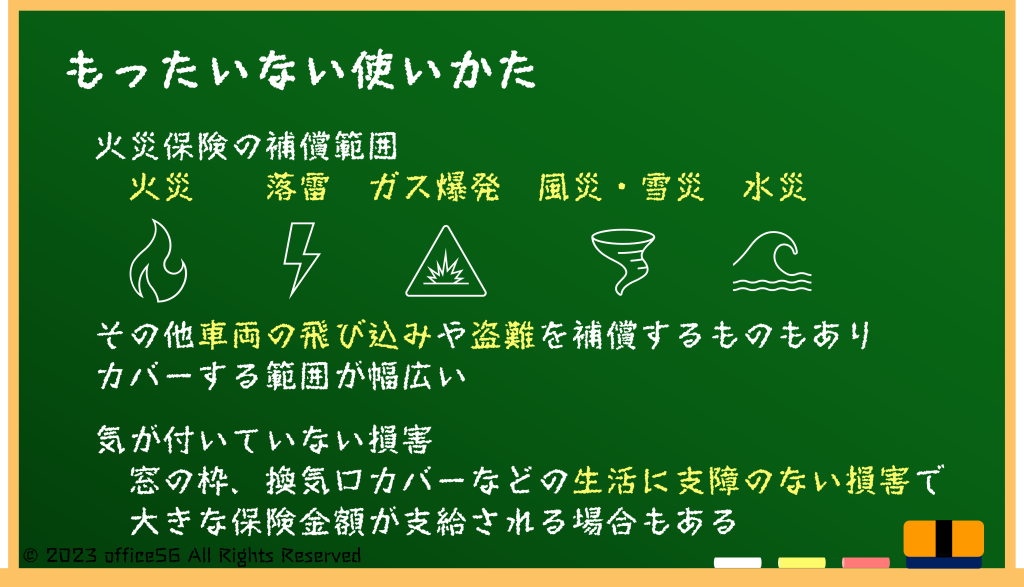

火災保険の保障範囲は広いですが、その範囲を理解していないと、保険金を請求しないままでいることがあります。

火災保険のうち、建物そのものに関する部分は火事だけではなく、雨や風、雪などによる損害も対象となります。

また、契約によって地震保険がセットになっている場合は、地震による災害も対象です。

屋根や壁の大きな損害だけでなく、窓の枠や換気口のカバーなど目立たない部分の損害も補償の対象となる可能性があります。

滅多に起こりうることではありませんが、実は自分の家が火事ではなくても隣家の消火活動などによって損害を受けた場合でも補償されます。

さらに、火災保険の給付は過去3年分までの損害について請求することができます。

ある程度長く住んでいる家であれば、何かしらの損害は受けている場合が多いですね。

火災保険に加入したまま一度も使ったことが無いという人は、一度確認してみることをおすすめします。

まとめ

火災保険は、私たちの生活を多くのリスクから守ってくれる大切なツールです。

その効果を最大限に引き出すためには、保険の内容を正しく理解し、自分の生活スタイルや必要性に応じたプランを選ぶことが大切です。

ただし、保険の選定や保険金の請求には複雑な部分も多く、専門的な知識が必要となる場面もあります。

もったいないお金の使いかたをしてしまってはいないか、専門家に確認してみてはいかがでしょう。

【参考資料】

日本損害保険協会:「保険」にはいろいろな種類がある

同:火災保険

保険法:第16条「火災保険契約による損害てん補の特則」