前回から金融リテラシーについてお伝えしています。

現代社会ではお金の知識は生活スキルといっても過言ではありません。

そのスキルについて日本のお金のプロたちが集まって最低限身につけるべき基準が定められました。

そこで今回はその中で家計の管理についてお話していきます。

金融リテラシーマップとは

金融リテラシーを身につけるというのは、お金の知識を日々の生活に役立てられるということです。

大量のものを数えるにはたし算よりかけ算の方がより楽に答えにたどりつくことができるように、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]金融リテラシーが高ければ高いほど目標の金額までお金を貯めるのが楽[/su_highlight]になります。

知っているかどうかだけでお財布事情に大きな差が出るということですね。

では実際にはどのような内容を勉強していくと良いのでしょう。

金融経済教育推進会議は、金融リテラシーマップというものを公表しています。

この金融経済教育推進委員会とは、金融庁や消費者庁などの国の機関と全国銀行協会や日本証券業協会、生命保険文化センターなどの民間団体から構成される団体です。

つまり官民一体となってお金のプロが集まり、日本の金融リテラシーを底上げするために組織されたのです。

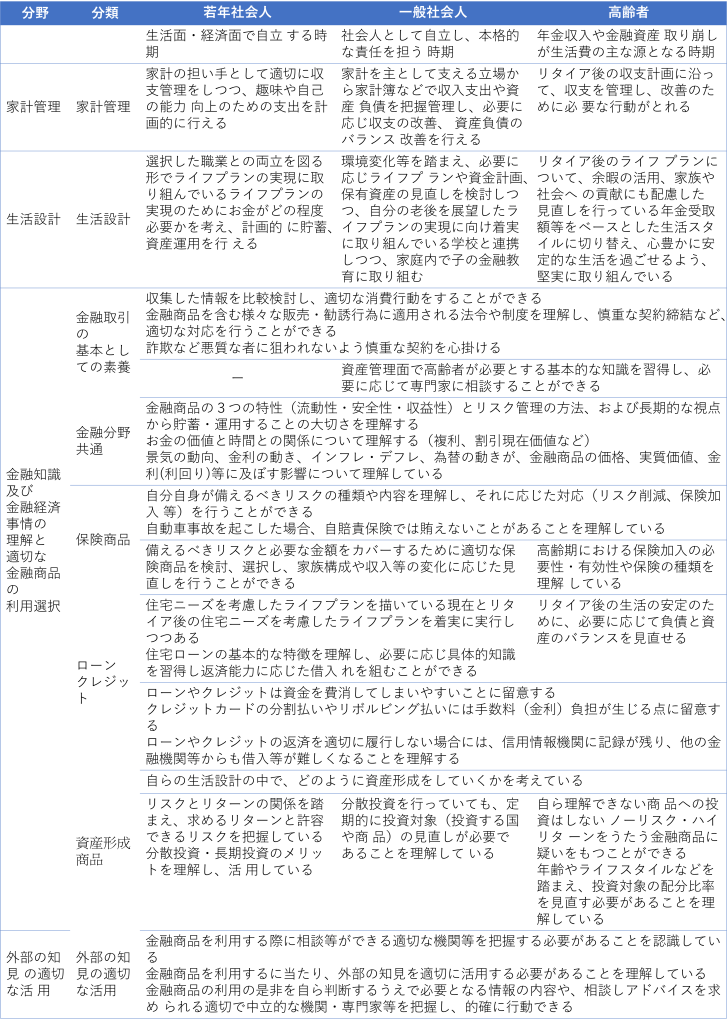

そしてこの金融リテラシーマップというのは、金融リテラシーをお金の知識・判断力と位置づけ、項目別・年齢別に[su_highlight background=” #ffff00 ” color=”#000000″ class=””]最低限身につけるべき金融リテラシー[/su_highlight]を体系的にかつ具体的に記したものです。

実際の金融リテラシーマップの中身を見ていきましょう。

ここでは若年社会人、一般社会人、高齢者の内容に絞ってお伝えしていきます。

なお、若年社会人とは生活面・経済面で自立する時期であり、一般社会人とは社会人として自立し、 本格的な責任を担う時期であり、高齢者とは年金収入や金融資産取り崩しが生活費の主な源となる時期と位置付けています。

それぞれの時期において身につけるべき内容は表の通りです。

では各分野についてみていきましょう。

家計の管理

家計管理の分野においては、適切な収支管理の習慣化がテーマとして掲げられています。

具体的に各年代において習得すべきスタンダードを一部抜き出してみます。

まず、若年社会人においては

・収支管理の必要性を理解し赤字を出さない意思をもっている

・収入のうち一定額を貯蓄にあてている

・支出は計画を立てて行うことができる

・クレジット機能は借金であることをよく理解している

・高い金利で借りることを避けることができる

・手取り額(可処分所得)や支出(生活費等)について把握している

・給与明細書や源泉徴収票に記載されている内容(税金、社会保険料など)を理解することができる

・収支残高帳または家計簿などで、収支管理を適切に行っている

次に、一般社会人においては

・収入・支出を把握し適切な収支管理が習慣化している

・収入(手取り額)、支出の特性(一時的か定常的か等)を的確に把握し、先行きの収支見通しを立てることができる

・収支の改善に努め、黒字を確保し、貯蓄や投資を通じて将来に向けた資産形成を行っている

・リタイア後の基本生活費の概要を把握するとともに、リタイア後の収入や金融資産の状況を予想し、必要に応じ改善のための行動がとれる

・資産負債を定期的に確認し、資産を増やし、負債減らすよう努めている

・必要に応じ、負債(住宅ローン等)も計画的かつ有効に 利用することができる

・高い金利で借りることを避けることができる (ファミリー層向け)

・ものを大切にするよう、子を日常的に指導できる

・お金には限りがあり、その範囲内で家計管理を行うことが大切であることを、自分の経験なども踏まえて子に教えることができる

・こづかいの与え方の工夫や、見えない支出(携帯使用料等)を子に示すことなどを通じて、家計の存在とお金の管理の重要性を子に理解させることができる

そして高齢者においては

・リタイア後の収支計画に沿って、収支を管理し、改善のために必要な行動がとれる

・受給している(または受給予定の)年金額を把握し、年金受給額等の範囲内で支出を行えるライフスタイルに切り替えている

・臨時的な支出(慶弔費、家の増改築費等)にも備えた収支管理を行える

・金融資産を取り崩して生活費にあてる場合、それを使って大体どの程度の期間生活できるかを理解している

・信頼して相談できる助言者を有している

・収支管理を行うことが困難になった場合に備え、家族や公的な助力を得るなど、対策を検討し、準備・実行することができる

今のご自身の状況と比べていかがでしょうか。

こちらに記載してあるのが[su_highlight background=” #ffff00 ” color=”#000000″ class=””]生活スキルとして最低限身につけるべき金融リテラシー[/su_highlight]です。

家計の管理については特に勉強をしなくても気持ち次第で何とかなる部分も多々あります。

まとめ

現代社会では金融との関りを避けられないため、金融リテラシーは必須です。

生活スキルとして身につけることがより豊かな生活につながっていきます。

まずは一歩目として家計管理をスタンダードレベルにしておきましょう。

次回は生活設計の分野についてご紹介します。