不動産の購入や売却、保有している不動産の税金支払いの際に知ることになるのが不動産の評価額です。

ところがその価格の決め方はあまり詳しく知らない方も多いのではないでしょうか。

実は場面に応じて不動産価格の評価の仕方は異なるのです。

そこで今回は不動産価格の評価の仕方についてお話していきます。

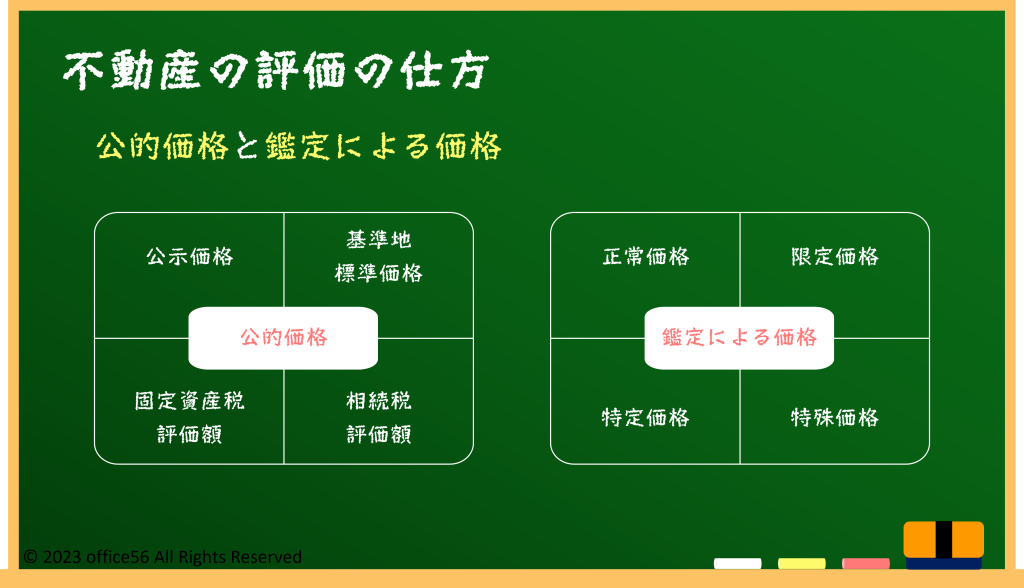

公的価格と鑑定による価格

不動産の価格は大きく分けると公的価格と鑑定による価格の2種類があります。

公的価格とは公的な機関が評価して公表しているもので、鑑定による価格とは取引の際に評価されるものです。

この2つの価格は必ずしもイコールとはなりません。

なぜなら、公的価格は基準となる日を決めて評価しているのに対し、鑑定による価格は都度評価をするため、価格の決まるタイミングが異なるからです。

また、売り主や買い主の急ぎ度合いなど、当事者の事情によっても鑑定による価格は変動するからです。

そのため、公的価格は取引の参考にはなりますが、実際に売買が行われるまでは取引価格は定まらないというのが実際のところです。

公的価格とは

土地の公的価格には、公示価格、基準地標準価格、固定資産税評価額、相続税評価額の4つの種類があります。

公示価格とは、土地の売買の目安となる価格のことです。

売り手にも買い手にも偏らない客観的な土地の価値、つまり、該当する土地がもつ本来の価値がどのくらいかということを国土交通省が公開しているものです。

毎年1月1日を基準として、2人以上の不動産鑑定士がそれぞれの鑑定結果を加味したうえで決定しています。

基準地標準価格も公示価格と同様に土地の売買の目安となる価格のことです。

公示価格と異なるのは基準とする日が毎年7月1日であるということ、公開しているのが都道府県知事であるということ、そして算出方法が不動産鑑定士1人以上とされていることです。

公示価格は都市計画区域内を対象とするのに対し、基準値標準価格は都市計画区域外も評価しています。

平たく言えばつまりある基準にそった土地のみを評価している公示価格に対し、その周りも含めて評価しているのが基準地標準価格ということです。

つまり、この公示価格と基準地価はお互いに補完しあう関係にあるということです。

固定資産税評価額とは、その名の通り固定資産税や不動産取得税などの計算の基礎となる価格のことです。

3年に1回の頻度で1月1日を基準として評価し、総務省及び市町村長が公開しています。

地価公示価格の7割程度が目安とされています。

相続税評価額も名前の通り相続税や贈与税を算出する際に用いられる評価額のことです。

基準日は毎年1月1日で、国税庁が公開しています。

地価公示価格の8割程度が目安とされています。

固定資産税評価額と相続税評価額は全国の標準宅地数約34万地点を対象としています。

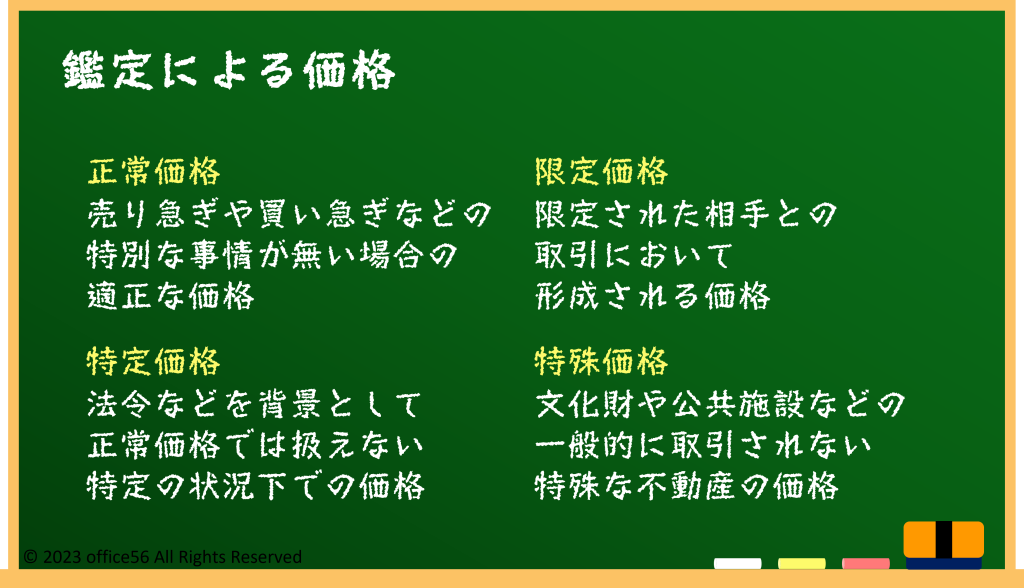

鑑定による価格とは

実際に売買をする際には、不動産鑑定士と呼ばれる国家資格を持つプロに適正価格を判断してもらうことになります。

この鑑定評価によって不動産の価値を求める場合には、正常価格、限定価格、特定価格、特殊価格の4種類があります。

正常価格とは売り手と買い手に特別な事情が無い状態で、双方が納得した不動産を売買する際の取引価格のことです。

難しい表現をすると、「市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格」といわれるものです。

つまり、急な引越で早く住居を決定させるために相場よりも割高にも関わらずやむなく買ったり、売り主が縁故者であるために温情から割安で買ったりする、といった特段の事情がない場合において成立する価格を表します。

限定価格とは、相場が相対的に限定される場合の価格です。

例えば隣り合っている土地を買うことで自分の保有している土地と一体化することが出来ます。

一体化した土地が道路に接することになったり、角地になったり、形が整った土地になる場合があります。

その結果、他の人と比べて一体化した土地を保有できる分、土地の価値が上昇することが見込めます。

このように限定された相手との取引において経済的に合理性が認められる価格を表すのが限定価格です。

特定価格とは、ある特定の状況において表示される価格です。

例えば不動産投資信託の不動産を評価する場合、一定期間の収益と転売による収益による収益を価値判断の基準とします。

また、民事再生法に基づき早期売却を前提とした価格を求める場合には、いちはやく売ることが必要となるため正常な価格での取引は見込めません。

このように法令などによる社会的な要請を背景として評価されるのが特定価格です。

特殊価格とは、上記の3つの価格とは異なり市場性を有しない不動産の価値を表す価格です。

これはどのような例が当てはまるかというと、寺院や神社などの文化財や学校、公園、鉄道などの公共施設です。

これらの土地は特殊な利用状況を続ける場合には、一般的に市場で取引が行われることはありません。

まとめ

土地の価格の評価方法は大きく分けて公的なものと実際に取引される場合の価格に分かれます。

そしてそのそれぞれにも評価の仕方が複数あります。

詳細な計算方法まで覚える必要はありません。

場面に応じて評価の仕方が異なるということは覚えておくと良いですね。

【参考資料】

地価公示法 第2条 「標準地の価格の判定等」

国土利用計画法施行令 第9条 「基準値の標準価格」

不動産の鑑定評価に関する法律 第36条「不動産鑑定士でない者等による鑑定評価の禁止」

国土交通省 不動産鑑定基準 第3節「鑑定評価によって求める価格又は賃料の種類の確定」

総務省HP 「固定資産税の概要」