税金とは国や地方公共団体が、その必要な経費をまかなうために国民から強制的に徴収する金銭のことです。

その歴史は経済社会の発展と深く結びついています。

税の歴史をたどっていくと、日本史で習った単語が多数登場してくることからもその繋がりの深さがわかります。

そこで今回は日本の歴史と税金についてお話していきます。

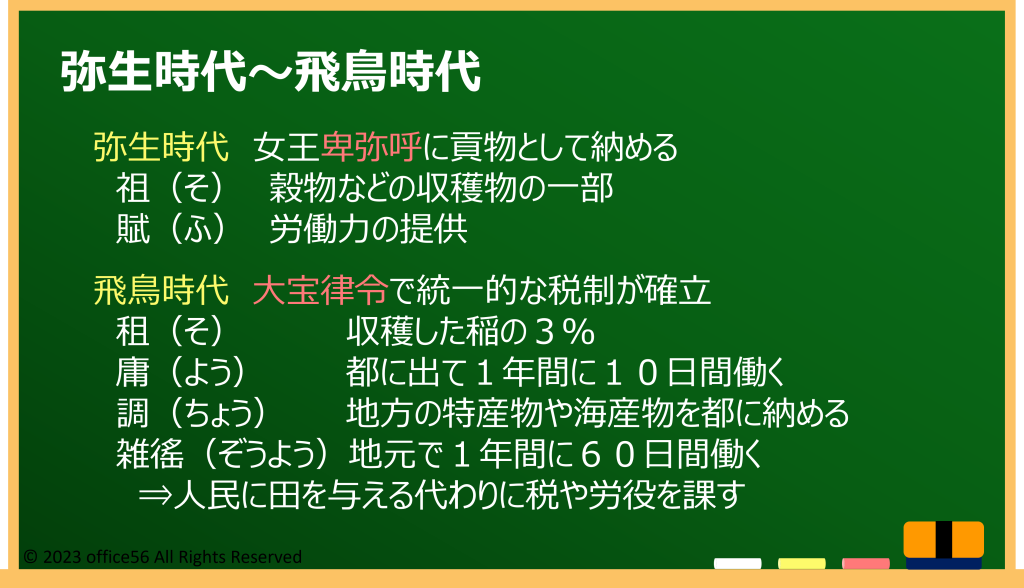

弥生時代~飛鳥時代

日本の税の歴史は遡ること弥生時代、邪馬台国の卑弥呼が国を治めていたころから存在が確認されています。

魏志倭人伝という中国の歴史書によると、税として「租」と呼ばれる収穫物の一部と、「賦」とよばれる労働力の提供がされていたそうです。

そもそも「税」という漢字は左側の「禾(のぎへん)」が稲穂を意味し、右側のつくりは「兌(だ)」といって一部を抜き取るという意味の言葉から成り立っています。

長い間税として収穫物が納められていたことがわかりますね。

その後全国一元的な税制は、飛鳥時代に「蒸しご飯で祝う大化の改新」で有名な645年に行われた大化の改新がきっかけで整備されていきます。

公地公民と呼ばれる「土地と人民を国家のものとする」という政治の方針が示され、701年には大宝律令という法律で、租・庸・調という税や労役をかける税の仕組みが出来ました。

国民に土地を与える代わりに税金を納めなさいという形になります。

ちなみに租とは自分の田んぼで収穫した稲のうちの3%を納めるもので、男女ともに納めていたそうです。

庸とは労役、つまり人件費として1年間に10日間を都で働くことを原則とし、難しい場合には米屋布を代用として納めることもあったそうです。

調とは地方の特産物を都に納めていたそうです。

このように税の仕組みが整っていく一方で税制の厳しさに耐え切れない農民がうまれてきます。

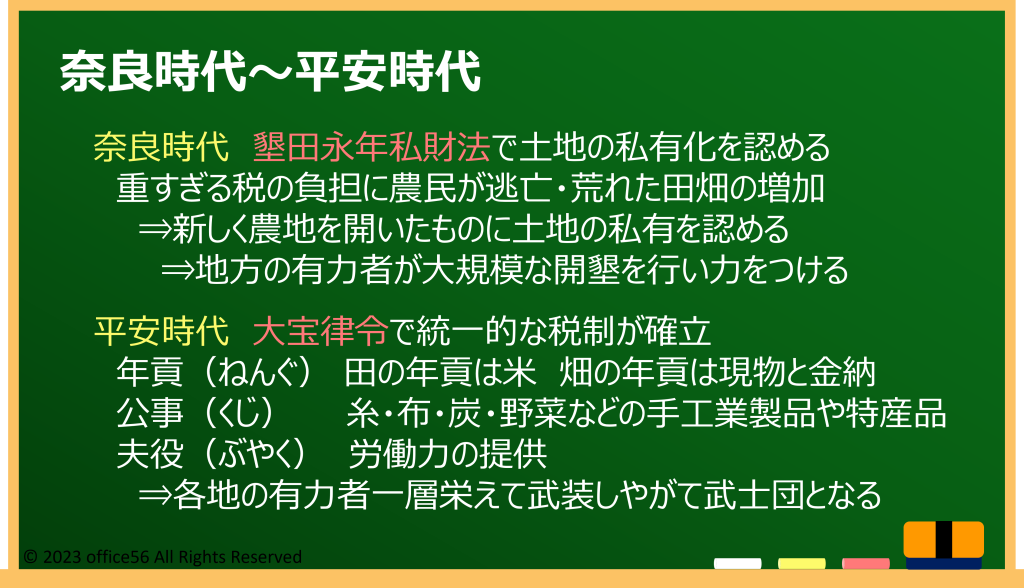

奈良時代~平安時代

その後「納豆ねばねば平城京」で有名な710年に平城京が出来た頃には、都を中心に華やかな文化が栄え、地方と都を結ぶ道路が整備されました。

この頃には飛鳥時代の租・庸・調に耐えかねた農民が田を捨てて逃亡するようになりました。

その結果、次第に荒れた田畑が増加してしまいます。

そこで朝廷は、土地は国家のものであるとしていた方針を変更し、墾田永年私財法により土地の私有化を認め、税制の立て直しを図ります。

ところがこの土地の私有化を認めることにより、各地で大規模な墾田の開発を行った者が力をつけていくことになります。

平安時代は「鳴くよウグイス平安京」で知られる794年から始まりますが、この頃には大きな寺社や貴族の領有地である荘園が各地に出来始めます。

これにより荘園を管理する領主から農民に対して年貢・公事・夫役といった税が課されるようになりました。

年貢とは農民が領主に納める税のことで、他の年貢は米、畑の年貢は現物と金納でした。

公事とは糸や布、炭などの手工業製品や野菜などの特産物を納めることです。

夫役とは人的な賦課、つまり労働力の提供です。

公地公民制度が崩壊し、荘園を経営する豪族がますます力をつけていくことになります。

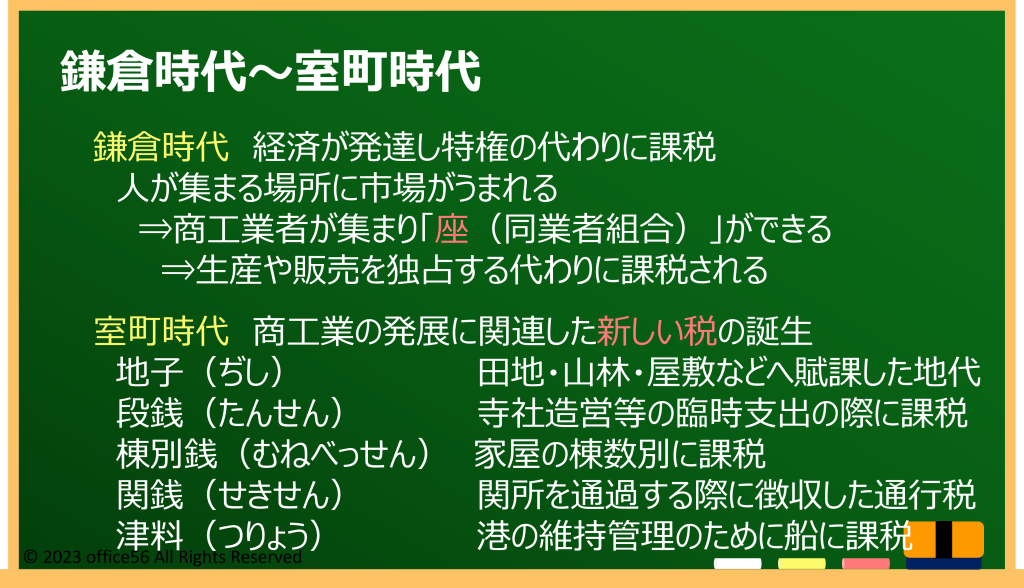

鎌倉時代~室町時代

平安時代の荘園の経営により地方の豪族が武装し、これがやがて武士団となることで「良い国作ろう鎌倉幕府」で覚えた鎌倉時代が1192年から始まります(幕府の始まった年については諸説あります)。

鎌倉時代には経済が発達し、人々が集まる場所には市場が生まれ、それに伴い商工業者が集まって同業組合である「座」が生まれました。

清算や販売を独占する代わりに座役とよばれる税を製品や貨幣で納めることになります。

室町時代にはいると農民からの年貢の他に商工業の発展が関連した新しい税の誕生が見られました。

地子(ぢし)、段銭(たんせん)、棟別銭(むねべっせん)、関銭(せきせん)、津料(つりょう)と呼ばれ、酒屋や質屋、高利貸しである土倉などの商売を幕府が保護する代わりに税を取り立てて財源としたのです。

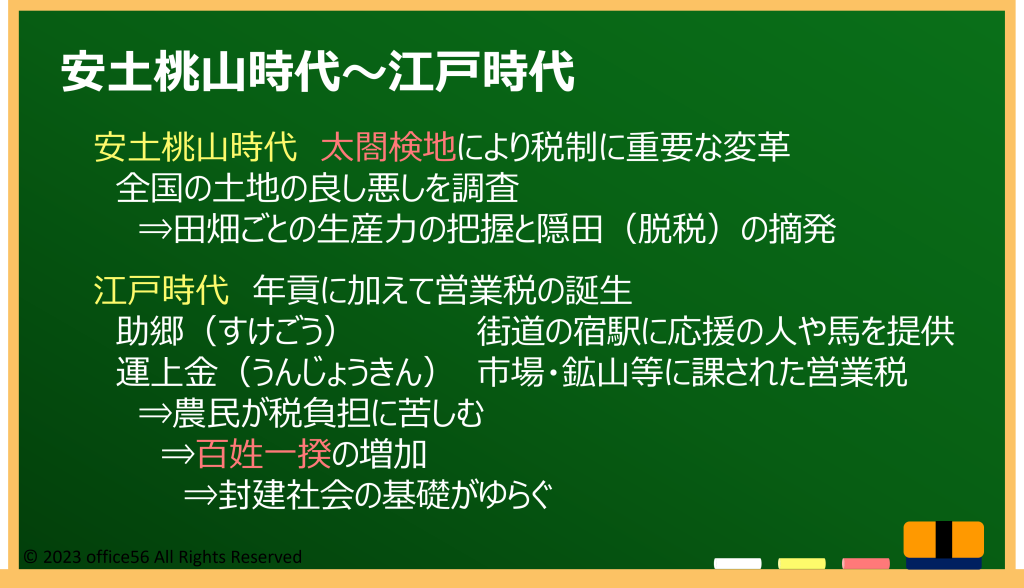

安土桃山時代~江戸時代

戦国時代を経て豊臣秀吉が天下を統一すると、太閤検地を行い全国の田畑の広さを測りました。

この検地により毎年の年貢は土地の面積だけではなく、土地の良し悪しや収穫高などを調べ、石高(こくだか)という農地の生産力に応じて税が課されるようになりました。

その後、徳川家康が江戸幕府を開いた1603年になっても豊臣時代の検地の成果を引き継ぎ、石高によって農民に課税する仕組みが受け継がれました。

税の中心は田畑に課税される年貢が中心でしたが、その他に助郷役(すけごうやく)や伝馬役(てんまやく)、運上金(うんじょうきん)・冥加金(みょうがきん)といった免許税や営業税のような形で課税されるようにもなりました。

この伝馬役に苦しむ農民が知恵を絞った結果、藩にお金を貸し付けてその金利で負担を軽くしようという物語が映画「殿、利息でござる!」にとりあげられています。

税に苦しむ農民により百姓一揆が増加したことで封建社会が揺らいだことに加え、「いや誤算のペリー来航」で知られる1853年に黒船にのってきたペリーが開国を迫ったことで、200年もの間鎖国していた日本ですが開国にむけて時代が動きます。

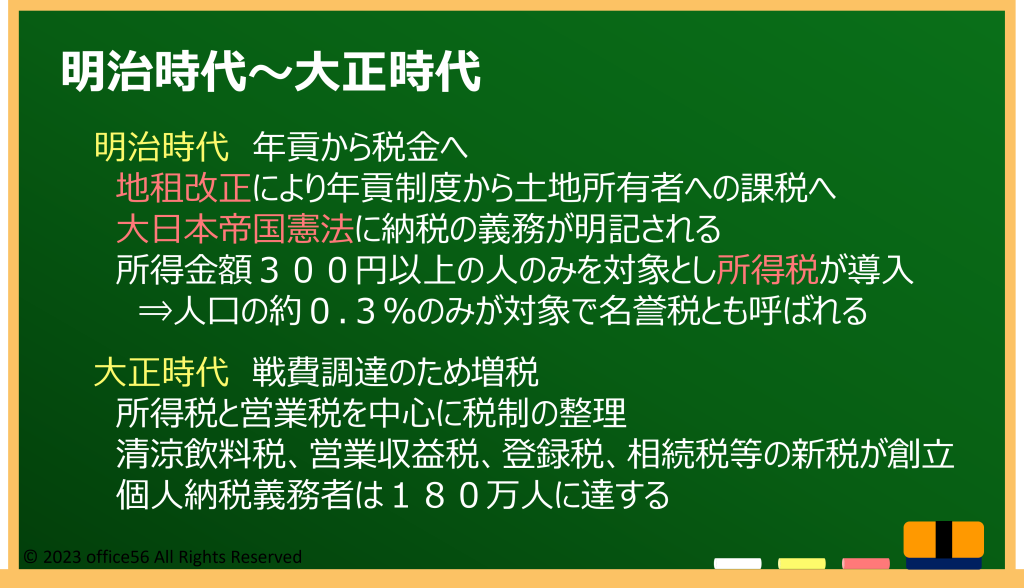

明治時代~大正時代

明治時代にはいると、これまでの年貢制度に替えて土地所有者に課税する地租という税金を設定しました。

これが地租改正です。

1872年に福沢諭吉が発表した「学問のすすめ」のなかで、税金は国民と国との約束であると述べられています。

また、その中で国民が無知だと自然と厳しい政府が出来上がるため、勉強して知識と道徳を身につけるべきとも述べられています。

その後1887年にはイギリスの税制を参考として所得税が、1899年には法人税が導入されました。

当時の所得税は所得金額300円以上の人が対象とされており、わずか人口の0.3%しか該当しなかったため、名誉税とも呼ばれていました。

1889年に発布された大日本帝国憲法では、納税の義務が明記されました。

大正時代に入ると現在に近い税の仕組みが出来始めました。

1920年の所得税の改正では、少額所得者の負担が軽減されたり、1923年には生命保険料控除が導入されました。

またこの頃は戦費調達のために、明治時代から引き続き清涼飲料税や営業収益税、相続税などの新税が創設され増税が続きました。

昭和時代~平成時代

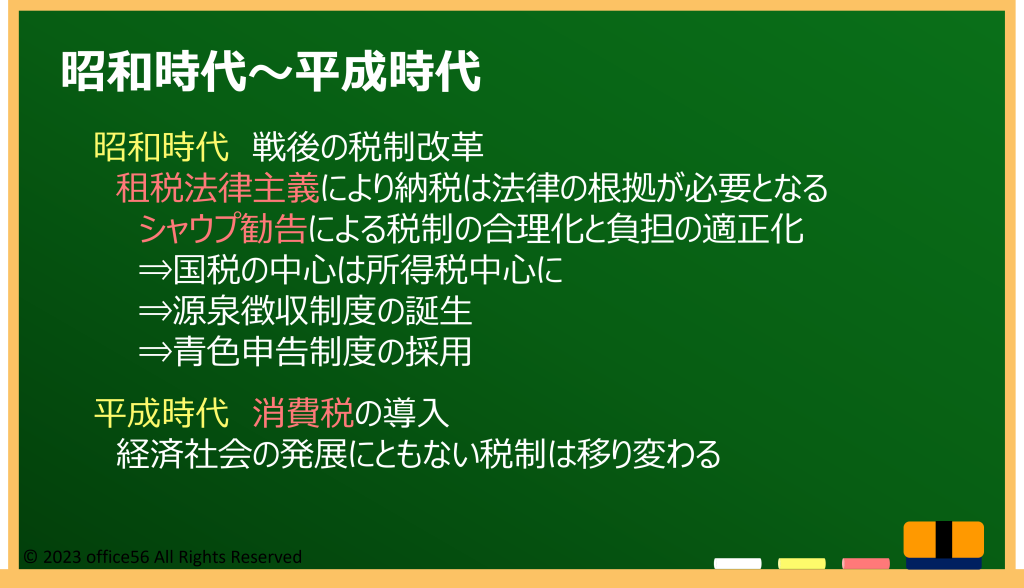

昭和に入ると第二次世界大戦後に税制の整備が進みます。

1950年には、GHQの要請で結成されたシャウプ博士を中心とする日本税制使節団により、所得税の累進課税の推進や青色申告制度、勤労所得への源泉徴収制度などが導入される通称シャウプ勧告と呼ばれる税制改正が行われました。

これにより公平な税制の確立と税制の合理化がはかられます。

また、租税をかける際には法律に寄らなければならないとする租税法律主義というのが取り入れられたのもこの頃です。

1989年に平成になると抜本的税制改革が実施され、消費税の創設、株式等譲渡益の課税、相続税の税率の緩和などが行われました。

消費税は徐々に税率が引き上げられ、当初3%だった税率は10%にまで引き上げられました。

その他各種税金の控除が整備されたり、インターネットを利用して申告や納税が出来るe-Taxが導入されたりと様々な改正が行われて令和となり現在を迎えています。

まとめ

日本の歴史を税金と共に振り返ってみました。

経済社会の発展に伴い税の制度も様々な移り変わりを見せてきたことがわかります。

今後も税の仕組みは時代に合わせて変わっていくでしょう。

福沢諭吉の言葉を忘れずに、知識は身につけていきたいですね。

参考文献

日本税理士連合会 大学生向け講義用テキスト「歴史から見る我が国の『税』」

国税庁HP 税の学習コーナー「税の歴史」