健康保険とは会社員が加入している公的な医療保険のことです。

実は勤め先によって保険料率や受けられるサービスに違いがあるのを知っていましたか。

補償の範囲や大きさによって追加で加入する民間保険の必要度は変わります。

そこで今回は健康保険についてお話していきます。

社会保険のおさらい

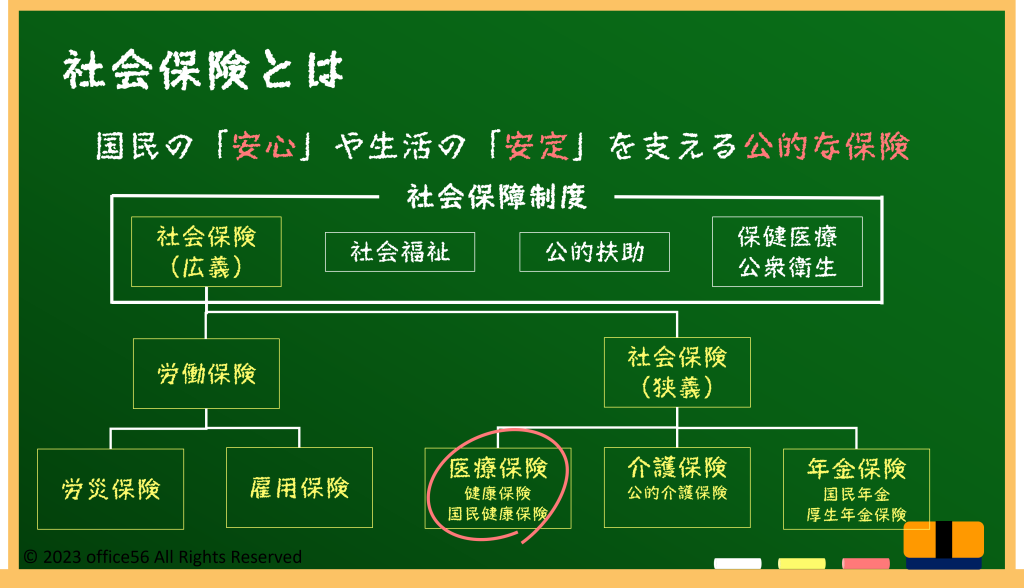

社会保険とは人生におけるリスクに対して幅広く保障を用意している公的な保険です。

詳しくは以前の記事でお話しています。

大きく二つに分類すると、労災保険と雇用保険をあわせて労働保険、医療保険と介護保険、そして年金保険を合わせて狭い意味での社会保険となります。

そのなかで出産や病気、けが、死亡時などの保険事故に対して保険の給付を行うのが医療保険です。

医療保険は健康保険と国民健康保険、共済組合、後期高齢者医療制度、そして船員保険に分けられます。

健康保険は会社員が、国民健康保険は自営業者などが加入するものでしたね。

以前の記事では説明を割愛していましたが、

共済組合は公務員が加入する制度、

後期高齢者医療制度は75歳以上の方が加入する制度、

そして船員保険は船員として船舶所有者に使用される方を対象としている制度です。

健康保険とは

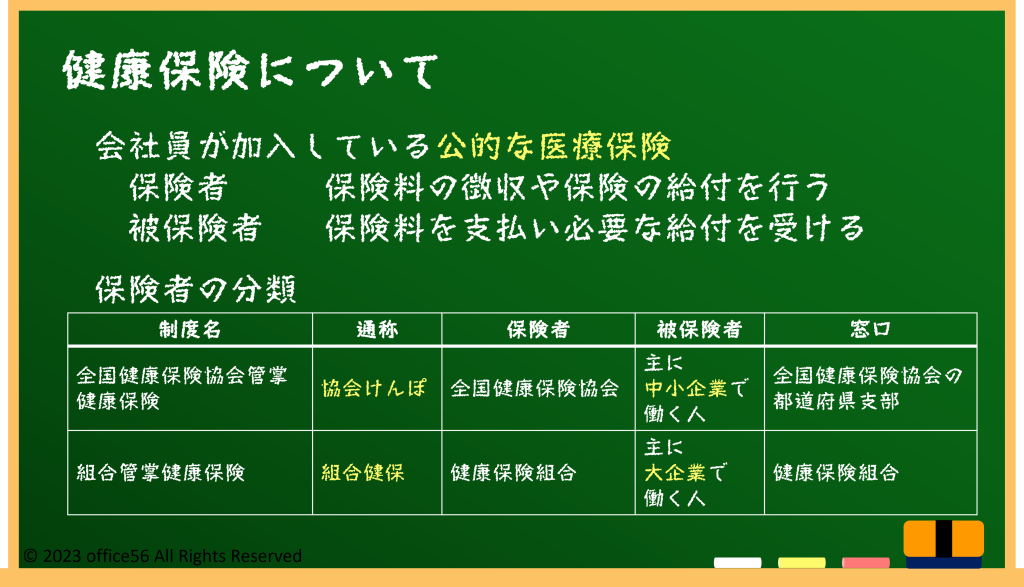

まずは会社員の方が加入している健康保険についてみてきましょう。

最初に言葉の使い方を整理していきます。

保険者とは、健康保険事業を運営するために保険料の徴収や保険の給付を行う運営主体のことです。

被保険者とは、健康保険に加入して必要な給付を受けられる人のことです。

次に保険者による特徴の違いを見ていきましょう。

保険者は全国健康保険協会と健康保険組合の2種類に分けられます。

主に中小企業で働く人が加入するのが全国健康保険協会で、保険者は全国健康保険協会の都道府県支部です。

健康保険証を見てみると、下の方に「保険者名称 全国健康保険協会〇〇支部」と書いてあります。

略称で協会けんぽと呼ばれるものです。

保険料率は地域ごとの医療費の実態に合わせて都道府県単位で決められています。

協会けんぽと健保組合の違い

一方で主に大企業で働く人が加入するのが健康保険組合で、窓口は健康保険組合そのものです。

こちらは協会けんぽと区別するために組合健保と呼ばれます。

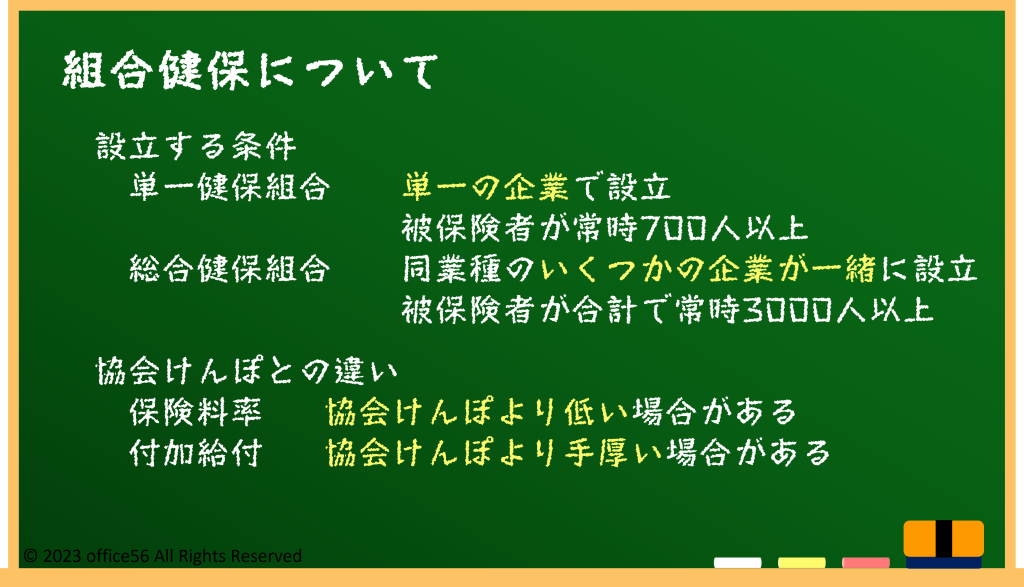

健康保険組合は事業所で働いている被保険者が常時700人以上いれば企業が単一で設立することが出来ます。

これを単一健保組合と呼びます。

2つ以上の事業所または事業主が共同して設立する場合は、合計で常時3000人以上の被保険者がいれば設立することが出来ます。

同業種でいくつかの企業が一緒になることで条件を満たして設立することが多いですね。

これを総合健保組合と呼びます。

上記の理由から、健保組合は協会けんぽと異なり保険者が複数います。

そのため保険者ごとに考え方が異なるので、協会けんぽより手厚いサービスを受けられる付加給付という仕組みを設定している組合もあります。

また、保険料率は健康保険法により「千分の三十から千分の百三十までの範囲内において」設定して良いことになっており、協会けんぽよりも保険料率が低く抑えられている場合があります。

自身の健康保険を確認すると、実は思っていたよりも手厚いということがあるかもしれません。

民間の保険は足りない部分を補うという考え方が基本です。

どの部分がどれだけ足りないのかを知るためには、今現在加入している保険について当然知る必要がありますね。

まとめ

健康保険に関する基礎的な知識をお伝えしました。

まずはあなたがどのような健康保険に加入していて、どのようなサービスを受けられるのかを確認してみましょう。

公的保険の内容を知ることで、足りない部分を補うための民間保険の必要性が判断できます。

被保険者になる要件や被扶養者になる要件などはまた改めて解説していきます。