日本は国民皆保険制度といって全国民が社会保険に加入しています。

ところが会社員の場合は給与天引きで保険料を支払っているため意識が薄れがちです。

保険料を意識していなければ、その対価である保障に詳しくなくても致し方ありません。

そこで今回は社会保険制度の概要について、なんとなく理解していきましょう。

社会保険とは

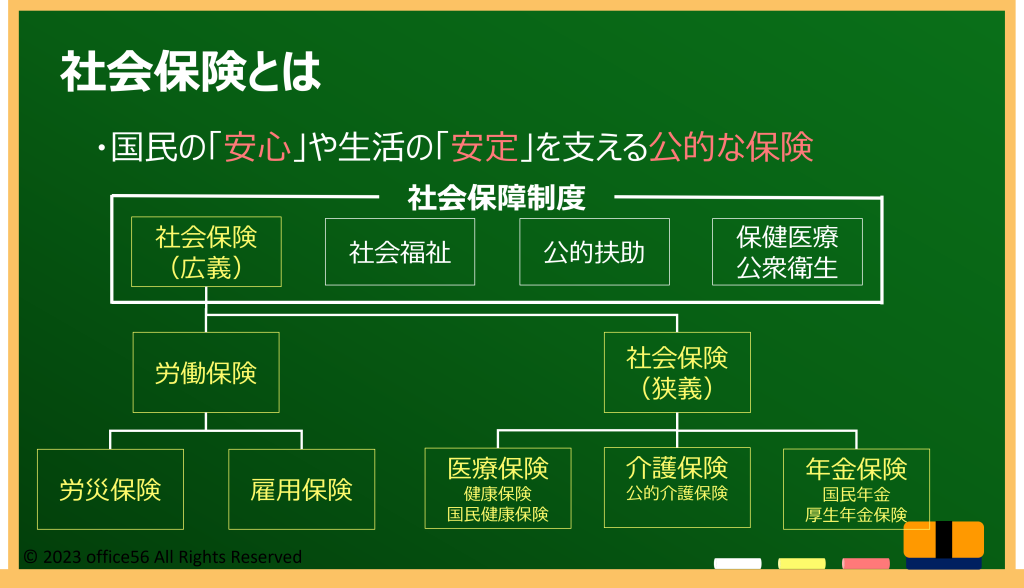

社会保険というのは社会保障制度のうちの一つです。

この社会保障制度というのは、個人の責任や努力だけでは対応出来ないリスクに対してお互いに連携して支えあいましょう、それでもなお困窮する場合には生活保障を行いましょうという制度です。

具体的には社会保険、社会福祉、公的扶助、保健医療・公衆衛生を総称したものです。

平たくいえば国民の安心や生活の安定を支えるセーフティネットですね。

そのなかで社会保険とは、国が強制的に保障制度として行っている保険のことです。

労災保険、雇用保険、医療保険、介護保険、年金保険の5つに分類されます。

雇用保険と労災保険をまとめて労働保険、医療保険と介護保険、年金保険をまとめて狭義の社会保険と呼ぶこともあります。

社会保険は全国民が加入しており、窓口が市区町村や年金事務所、健康保険組合などであることから公的な保険と呼ばれています。

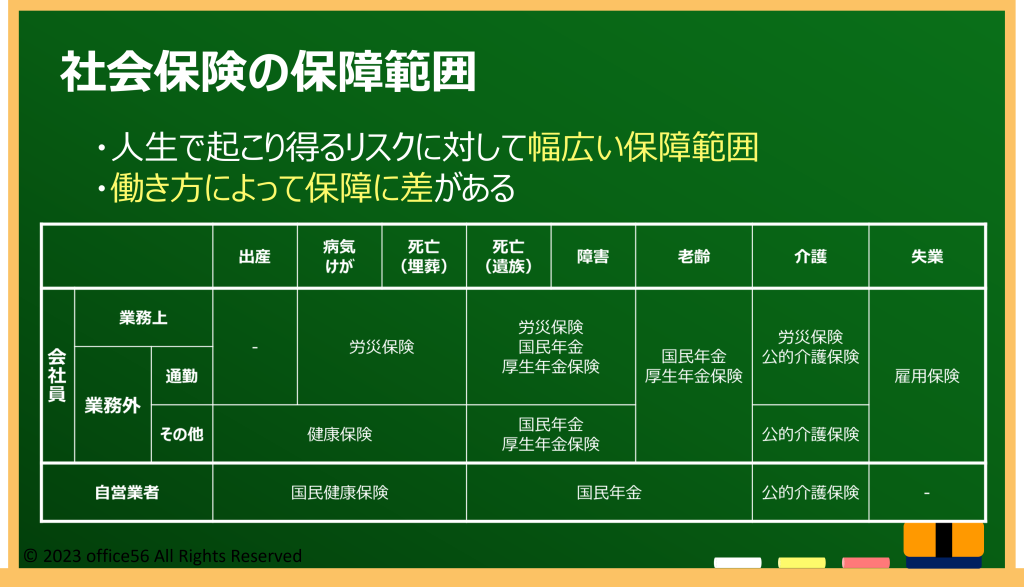

社会保険では出産から病気や怪我、障害、介護、老齢、そして死亡と人生におけるリスクに対して幅広く保障が用意されています。

ただし、立場や働き方によってその保障範囲は異なります。

一番の大きな違いは会社員には労災保険と雇用保険があるのに対し、自営業者には適用されないということでしょう。

例えば会社員は業務上の怪我や死亡、障害などに対しては労災保険が適用されます。

また、失業した際には雇用保険で失業給付などを受けることが出来ます。

一方で自営業者にはそれらの保障はありません。

さらに自営業者には厚生年金保険が無いため老後の年金受取額が少なかったり、会社員が支払う健康保険料より費用が高かったりします。

これは会社員の場合、会社が費用を一部負担してくれるからです。

例えば健康保険料と厚生年金保険料は会社が半分負担してくれています。

雇用保険料については業種によって異なりますが、労働者よりも会社が多く負担しています。

労災保険料についてはなんと全額が会社の負担となっています。

つまり言い換えると、会社員は会社の手を借りることでより手厚く人生のリスクに備えられているということです。

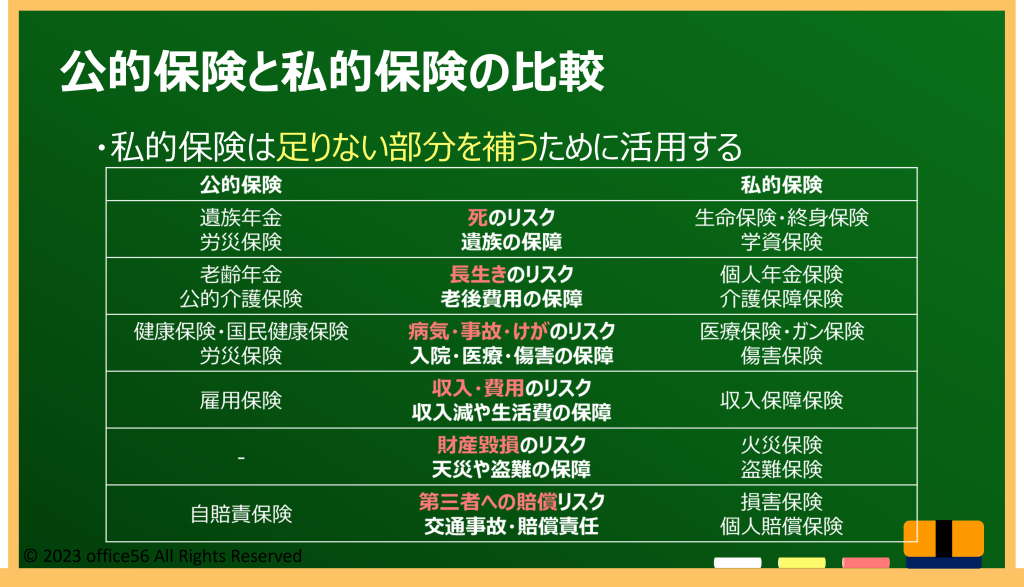

公的保険と私的保険の比較

社会保険を公的保険と呼ぶのに対し、民間の保険会社が提供している保険を私的保険と呼びます。

前述の通り、公的保険では人生において起こり得るリスクを幅広く保障しています。

図からもわかる通り、財産毀損のリスク以外は大なり小なり公的保険で保障されています。

そのため、私的保険に加入する際は足りない部分を補うという考え方が重要になります。

就職したからとりあえず医療保険に入る

結婚したからとりあえず生命保険に入る

子どもが生まれたからとりあえず学資保険に入る

このようなよくわからないけど心配だから保険に入る、という考え方は厳禁です。

自分の立場で万が一のことがあったときに、公的保険でどの程度の保障があるのかをまず把握することが必要です。

そして足りない部分があった場合に+αで必要な私的保険の加入を検討しましょう。

近年は過剰に不安心理を煽って保険の加入を促すような動きに対しては注意喚起されています。

金融庁としても保険会社に対して示している指針のなかで保険商品の説明をする際には

「顧客が、自らのライフプランや公的保険制度等を踏まえ、自らの抱えるリスクやそれに応じた保障の必要性を適切に理解しつつ、その意向に保険契約の内容が対応しているかどうかを判断したうえで保険契約を締結する」こと

また、「公的年金の受取試算額などの公的保険制度についての情報提供を適切に行う」ことを示しています。※1

公的保険の説明をせずに保険の提案をされた場合は注意が必要ということですね。

まとめ

社会保険というのは国が用意したセーフティネット、つまり公的な安全網です。

どの程度守られているか考えてみたことはあるでしょうか。

実は国は思っているよりも幅広く国民を支えてくれています。

まずはあなたに万が一のことがあった場合にどのような保障があるのかを調べてみましょう。

※1 金融庁「保険会社向けの総合的な監督指針 令和4年12月」より引用