家を手に入れるということは、人生における大きな選択の一つです。

家には趣味娯楽として楽しむ側面と、投資として資産を育む側面があります。

実際に購入する前に、家に対して何を求めるかを明確にしておくと、よりよい選択ができるでしょう。

そこで今回は家の考え方についてお話していきます。

趣味娯楽としての家

家を購入する動機は人それぞれ異なります。

ただ、ライフプランを立てるうえでは、趣味娯楽として考える場合と投資として考える場合の2通りに大きく分けることができます。

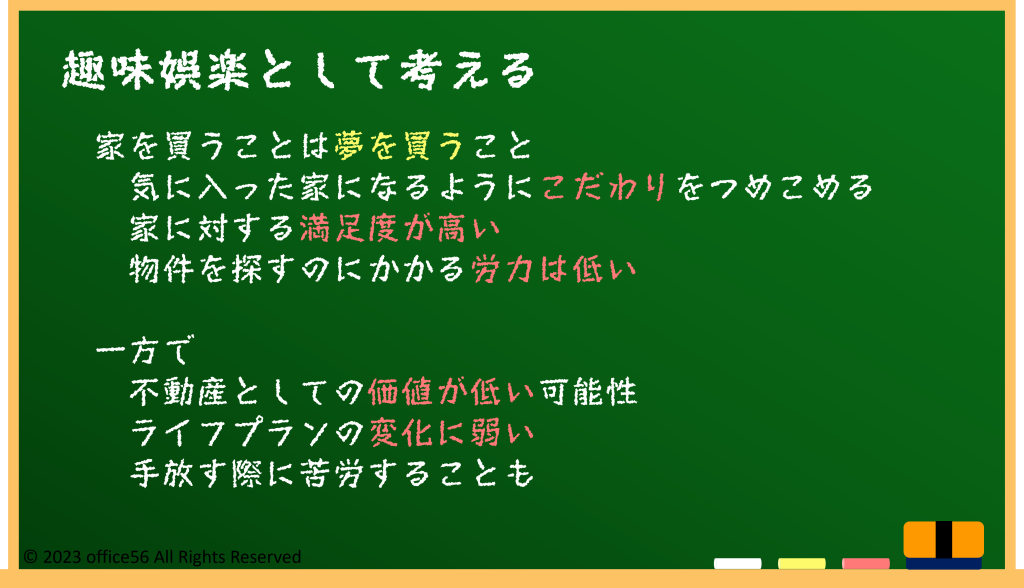

家を趣味娯楽としてとらえる場合、とことん自分の好きな家を追い求められるのは大きなメリットです。

家を買うことは夢を買うことだという考え方ですね。

好みのデザインや間取りを選び、こだわりの設備を取り付けることができます。

庭にウッドデッキをおいて家族や友人とBBQを楽しむのも良いですね。

このような家に暮らすことで、住環境に対する満足度は高くなるでしょう。

また、物件を購入する際に必要な労力は、投資として考えるよりも趣味娯楽として考えるほうが少なくなります。

希望する土地が見つかれば、自分の好みに合わせてスムーズに選ぶことができるからです。

一方で、売る際には注意が必要で、時には購入価格より低く売却せざるを得ない状況もあります。

短期間のうちに売却しなければいけなくなった場合、物件を売却しても住宅ローンが残るという可能性もあります。

そう考えるとライフプランの変化に弱く、例えば転職や家族構成の変化などに柔軟に対応するのが難しいかもしれません。

投資対象としての家

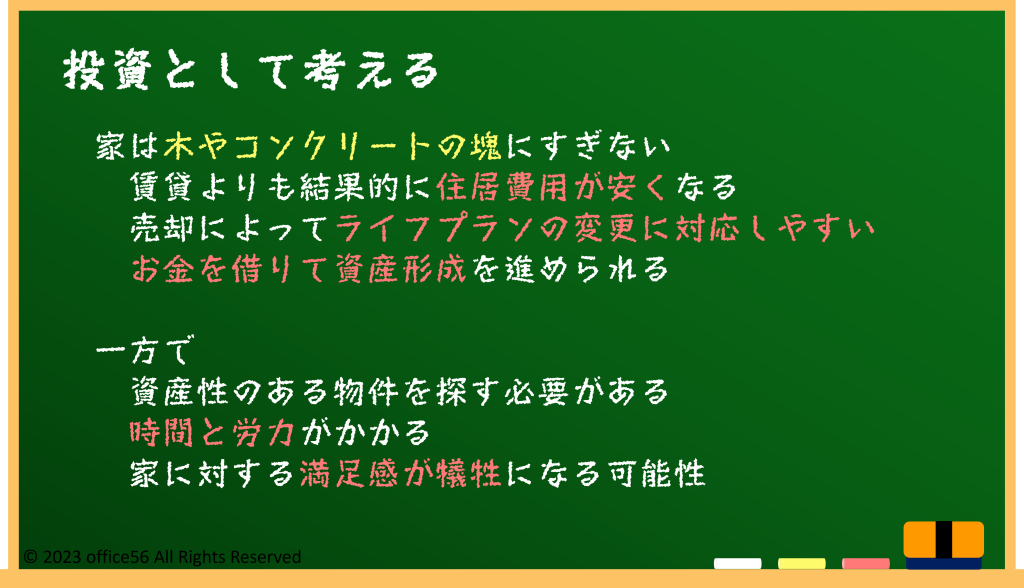

家を投資として考える場合、適切な家を購入することで資産を大きく増やすことができます。

家は木やコンクリートの塊でしかないという考え方ですね。

割安な物件を選択して購入することができれば、購入した時点で含み益を抱えている可能性があります。

例えば、3500万円の価値がある物件を3000万円で購入できれば、すぐに売っても500万円の利益が出るということです。

平均的なサラリーマンの1年分の給料がすぐに手にはいると考えると、その効果の大きさがわかりますね。

仮に利益はでなくても、長期間住んで購入時とほぼ同じ金額で売却時できたとしたら、その期間は住居費が無料だったということです。

この場合は賃貸と比較しても数百万円分お得だということになります。

また、住宅ローンを組んで資産性のある物件を買うということは、お金を借りて資産運用しているということです。

一般的に株などの投資商品を買う際には金融機関からお金を借りることはできないか、もしくは非常に金利が高くなります。

低金利でお金を借りて物件を購入することができれば、資産を増やすスピードをかなり加速させることができます。

ただし、資産性のある物件を探すことは時間と労力が必要です。

また、資産としての価値の高さは立地に左右される部分が大きくなります。

そのため人気のエリアでは土地の価格が高く、金銭的な理由から満足するような家を購入できない可能性があります。

家に対する考え方の違いが家計に与える影響

日々の家計に対する影響を考えてみましょう。

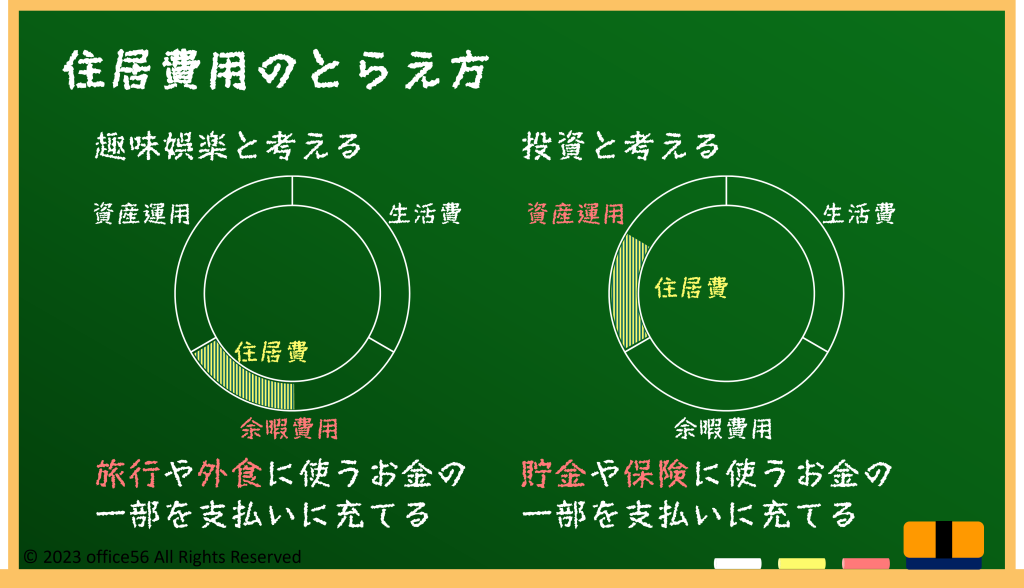

支出を大きく生活費、余暇費用、資産運用の3つに分類するとします。

住宅ローンの支払はどこに分類されるでしょうか。

趣味娯楽として家を買う場合は、余暇費用の一部です。

余暇を楽しむために使えるお金は限られていますが、その中から住宅ローンの支払を引いた金額で旅行や外食などを楽しむということです。

旅行や外食にかける時間と比べて圧倒的に長く過ごす家にお金をかけることで、満足度が高くなりますね。

一方で投資として家を買う場合は、資産運用の一部になります。

貯金や保険に支払うお金の一部を住宅ローンに置き換えることで資産形成を進めます。

この場合は余暇費用や教育費用に充てられる金額が大きくなるので、ライフプランの自由度が高くなります。

この2つの考え方に正解はありません。

理想の生活を明確にし、ライフプランを立てたうえで、自身が満足する選択をすることが重要ですね。

まとめ

家を趣味娯楽として楽しむ場合、好みの家を選び生活を満喫できますが、ライフプランの変化への対応が難しい側面もあります。

一方、家を投資として考える場合、資産の増加や住居費用の節約が見込めますが、選択には時間と労力が必要です。

どちらの視点を重視するかは個人の価値観次第です。

自分が理想とする人生を思い描くところからはじめてみてはいかがでしょうか。