資産の贈与はライフステージによって誰にでも起こりえます。

その際に知っているかどうかだけで税額が大きく変わる可能性があります。

知らなくて損をするというのはもったいないですね。

そこで今回は贈与税についてお話していきます。

贈与税とは

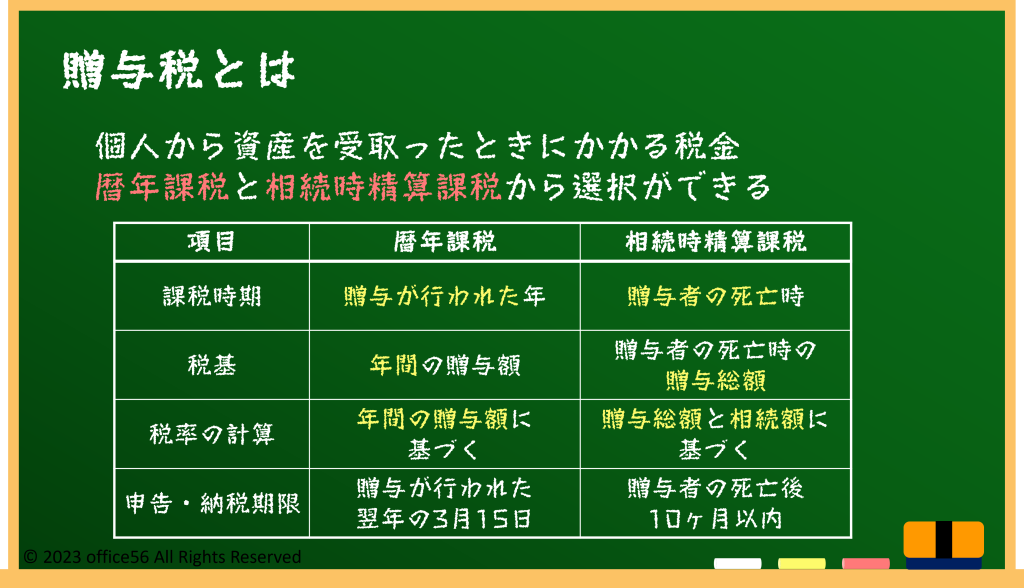

贈与税とは、個人から財産を受取った時に発生する税金です。

贈与税の計算方法には主に「暦年課税」と「相続時精算課税」という2つの方式があります。

一定の要件に該当する場合は「相続時精算課税」を選択することができます。

暦年課税

暦年課税は、贈与が行われた年に基づいて贈与税が計算される方式です。

この方式では、贈与が行われた年の1月1日から12月31日までの期間に贈与された資産に対して贈与税が課されます。

相続時精算課税

相続時精算課税は、贈与者が死亡した際に贈与税が計算される方式です。

「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。

この方式では、贈与者の死亡時に贈与された資産の総額を基に贈与税が計算され、相続税と合わせて精算されます。

贈与税の計算方法

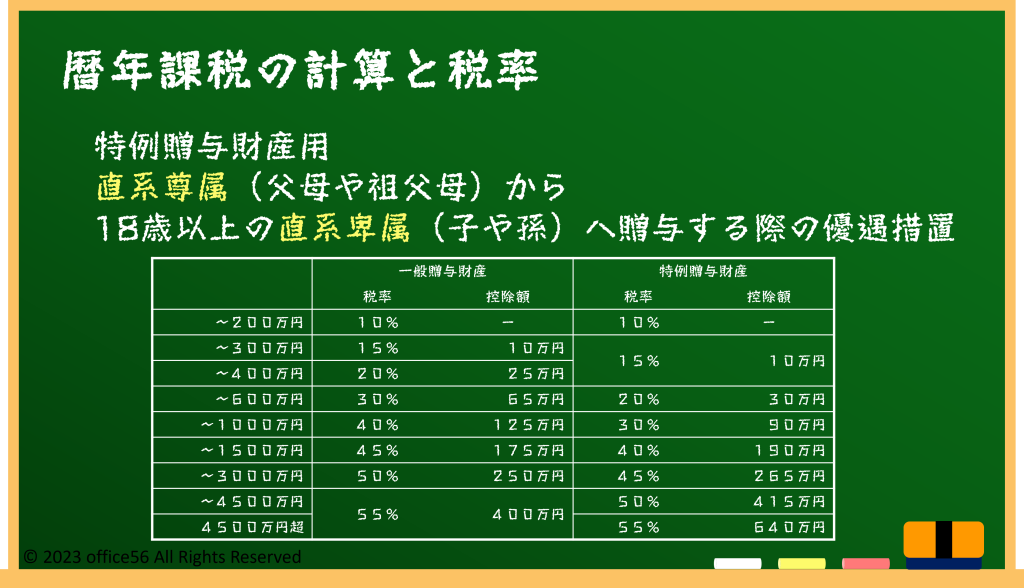

暦年贈与において贈与税を計算するとき、「一般贈与財産用」と「特例贈与財産用」の2つの方法があります。

特例贈与財産用とは、直系尊属から18歳以上の直系卑属への財産の贈与を行う際に使える計算方法です。

つまり、祖父母や父母から成人している子や孫にたいして贈与する場合は、その他の贈与と比較して贈与税が優遇されるという制度です。

特例贈与財産用に該当しない場合はすべて一般贈与財産用で計算します。

損をしないために

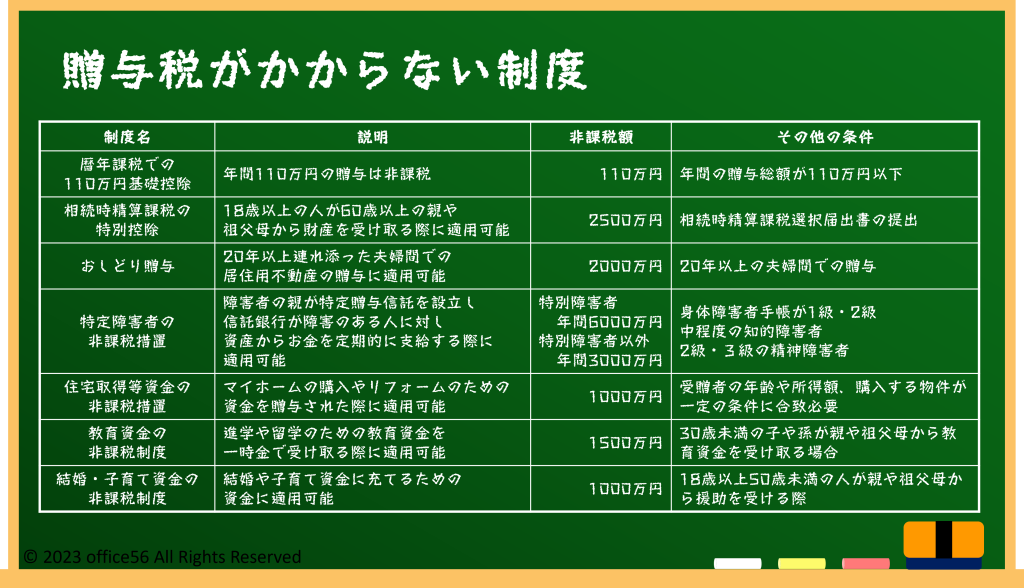

贈与税には一定の条件を満たすことで非課税、つまり税金がかからなくなる優遇制度があります。

まず、暦年課税制度は、毎年1月1日から12月31日までに個人が贈与で受け取った財産の総額が110万円以下であれば贈与税はかかりません。

これは「年間110万円の贈与は贈与税がかからない」とよく言われる基礎控除の部分であり、個人の贈与の受け取りを簡単にするものです。

また、贈与する相手を限定することで優遇を受けられる制度があります。

前述の相続時精算課税制度もその一つです。

18歳以上の人が60歳以上の親や祖父母から財産を受け取る際に、累計で2500万円まで贈与税がかからないという特別控除があります。

また、夫婦間での贈与に関するおしどり贈与制度は、配偶者から住宅や住宅購入資金を受け取る際に最大2000万円まで非課税にすることができます。

この制度は20年以上連れ添った夫婦間での贈与が対象となっています。

さらに、特定障害者の贈与税非課税制度は、障害のある子を持つ親にとって重要な制度です。

この制度では、受け取り手が特別障害者であれば年間6000万円まで、特別障害者以外であれば年間3000万円まで非課税となります。

他には、用途を限定することで優遇を受けられる制度もあります。

住宅取得等資金の贈与税非課税措置は、親や祖父母からマイホームの購入やリフォームのための資金を最大で1000万円まで非課税で受け取ることができる制度です。

受贈者の年齢や所得、購入する物件が一定の条件に合致している必要があります。

教育に関連する贈与には、進学や留学を控えている人が親や祖父母から教育資金を一時金で受け取る際に、1500万円まで非課税となる教育資金の贈与税非課税制度があります。

また、結婚や出産を控えている人には、結婚・子育て資金の贈与税非課税制度が利用可能です。

この制度を利用して親や祖父母からウェディング費用や妊娠費用・子どもの保育料に充てる資金を受け取る際には、1000万円まで贈与税が非課税になります。

まとめ

贈与税は金額が大きくなるほど非課税措置の効力は大きくなります。

実際には専門家に相談すれば良いので、難しい知識を全て完璧に理解しておく必要はありません。

ただ、制度が使えるかもしれないと気が付くことは必要です。

なんとなくこんな制度があったなぁと頭の片隅においておくことが大切ですね。

【参考資料】

国税庁:財産をもらったとき

同:贈与税がかかる場合

同:贈与税の計算と税率(暦年課税)

同:相続時精算課税の選択

同:障害者と税

同:夫婦の間で居住用の不動産を贈与したときの配偶者控除

同:直系尊属から住宅取得等資金の贈与を受けた場合の非課税

同:直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税