確定申告は、個人が一年間の所得に対して税金を計算し、申告する重要なプロセスです。

この手続きは特に自営業者やフリーランスにとって必須ですが、会社員でも特定の状況下では必要となる場合があります。

年末調整とは異なり、確定申告では個人が自ら申告する必要がありますが、より多様な所得や控除が考慮されてお得になる場合もあります。

そこで今回は、確定申告の基本から、会社員や事業主が知っておくべきポイントについてお話します。

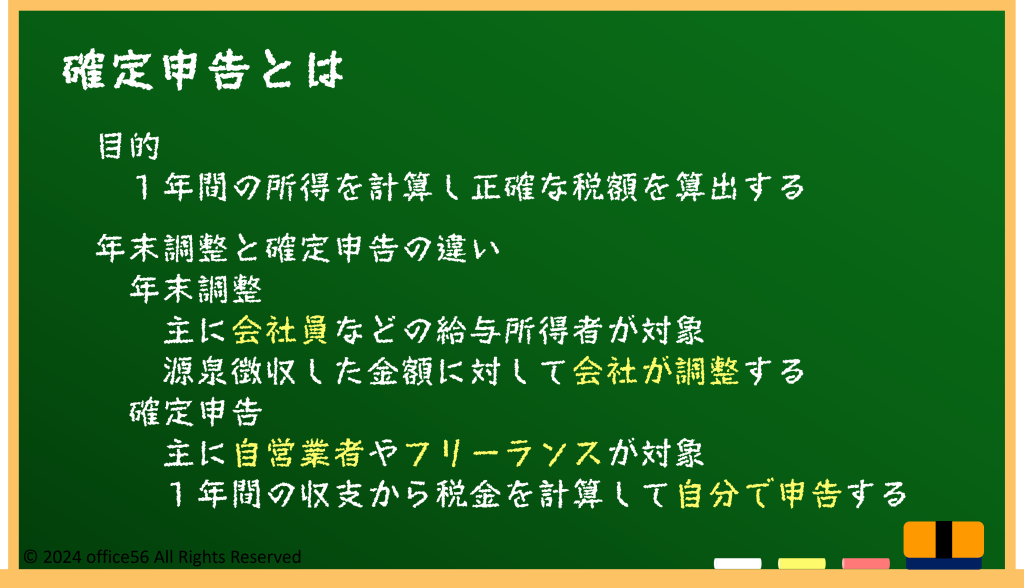

確定申告とは

確定申告とは、個人が1年間に得た所得について、税金を計算し、必要に応じて国に申告し、納税する手続きです。

このプロセスは、所得があった全ての個人に適用されますが、特に自営業者やフリーランスなど、年末調整が行われない人が対象になります。

年末調整については以前の記事で説明している通りですが、年末調整と確定申告の主な違いは、年末調整が給与所得者のために雇用主によって自動的に行われるのに対し、確定申告は個人が自ら税務署に申告する必要があることです。

また、確定申告ではより幅広い所得の種類や控除が考慮されるため、自営業者や複数の収入源を持つ人にとって重要な手続きとなります。

会社員でも確定申告をする場合

会社員であっても、特定の状況や条件に該当する場合は確定申告が必要になります。

主なケースは以下の通りです。

まずは複数の職場から給与を得ている場合です。

複数の源泉徴収があると、年末調整では全ての収入に対して適切な税金が計算されない場合があります。

そのため、合計の所得と所得税を確定申告で正確に計算する必要があります。

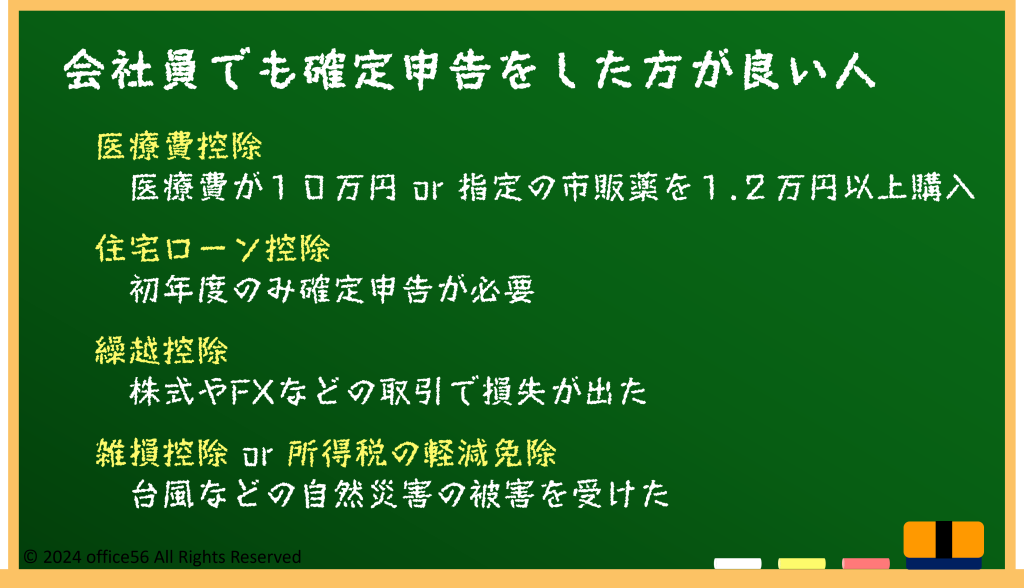

また、住宅ローンを利用している場合、その利息に対する控除を受けることができます。

この控除を受けるためには、住宅ローンを受けた初年度に確定申告が必要です。

他には、医療費控除の適用を受ける場合は確定申告を行った方が得をします。

年間に10万円を超える医療費(自己負担分)があった場合、その超過分に対して税金が控除されます。

年末調整ではこの控除を適用できないため、確定申告を行う必要があります。

その他の控除や所得がある場合も得する場合があります。

寄付金控除や配偶者控除など、特定の控除を受ける場合や、副業や投資からの収入がある場合も確定申告が必要になります。

また、自然災害によって被害を受けた場合も税金が優遇される可能性があります。

これらの状況に該当する会社員は、毎年の所得や控除を確認し、必要に応じて確定申告を行うことが重要です。

確定申告を行うことで、適切な税金の計算や返還が行われ、税金の節約につながることがあります。

事業主にとっての確定申告

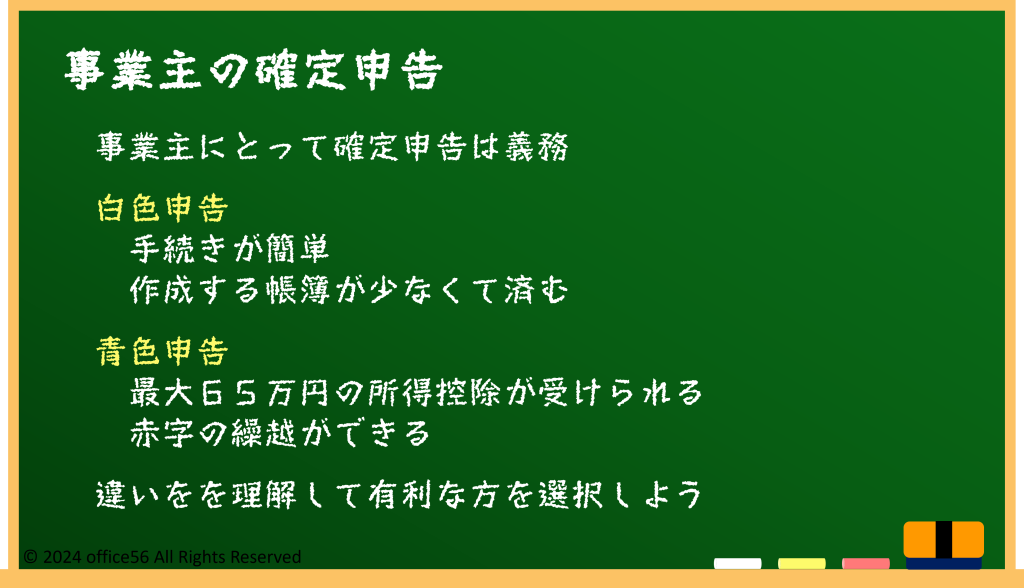

事業主にとっての確定申告は、その年間の経営成績を報告し、適切な税額を計算するために必須のプロセスです。

事業主は、白色申告と青色申告のどちらかを選択して申告を行います。

青色申告は、記帳義務がありますが、様々な税制上の優遇措置が得られます。

たとえば、青色申告特別控除により、最大65万円の所得控除が受けられたり、赤字の繰り越しが出来る等さまざまなメリットがあります。

ある年の赤字を翌年以降の黒字と相殺することができると、長期的な事業運営において税負担を軽減できます。

一方、白色申告は作成する帳簿が少なく、手続きが簡単ですが、控除額が小さく、赤字の繰越しもできません。

したがって、事業の規模や自身の会計知識に応じて、最適な申告方法を選択することが重要です。

事業主は、自らの事業に最適な申告方法を選択することで、税金負担を適切に管理し、経営をより効率的に行うことができます。

まとめ

確定申告は、個人が収入に対する税金を正確に計算し申告するための重要な手続きです。

事業主にはとっては義務であり、白色申告と青色申告の違いを理解して適切な選択をすることが大切です。

会社員でも、確定申告をすることによって税金を抑えられる方法があるかもしれません。

働き方に関わらず、税の知識を身につけることはお金を守ることに繋がります。