現代の労働市場では、アルバイトや正社員としての雇用だけでなく、業務委託契約に基づく個人事業主として働く選択肢も増えています。

これらの働き方は従業員として雇用される場合と法的保護、社会保険、税金の面で大きく異なります。

雇用と業務委託の違いを明確にし、それぞれの働き方の良さを理解すると働く際の選択肢が広がります。

そこで今回は従業員と業務委託の違いについてお話していきます。

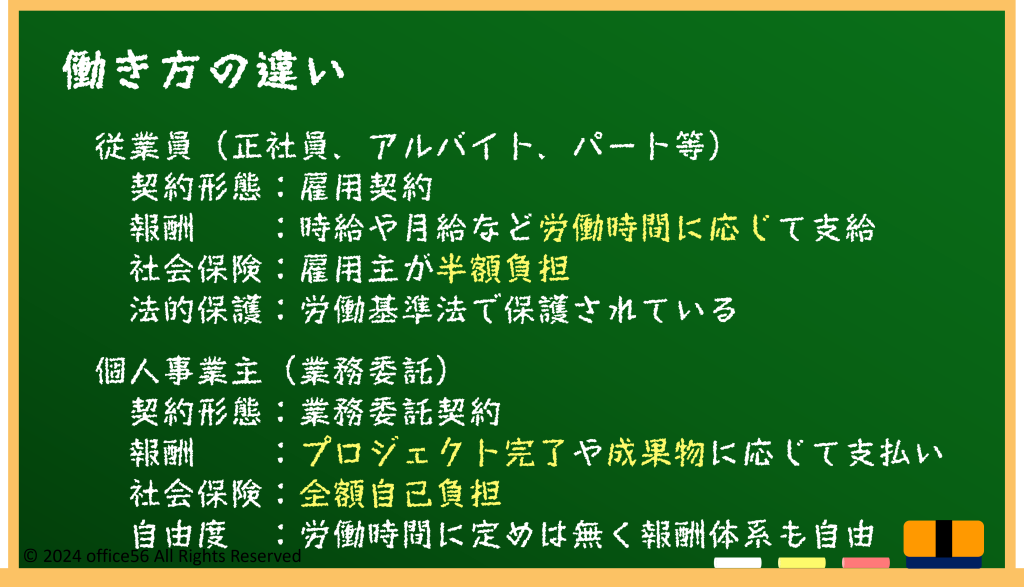

働き方の違い

アルバイト(従業員)は会社との雇用契約に基づき、会社の指示に従って働き、時給や月給など、労働時間に応じた報酬を受け取ります。

労働基準法により、労働条件、勤務時間、休憩、解雇などで保護されており、健康保険や厚生年金保険など社会保険へも自動的に加入します。

雇用主はこれらの社会保険料の半分を負担します。

一方、業務委託契約を結ぶ個人事業主は、提供した作業やサービスに対して報酬を受け取ります。

報酬は通常、プロジェクト完了時や成果物に基づいて一括で支払われます。

この働き方では、労働時間や報酬体系において大きな自由度がありますが、社会保険は全額自己負担となり、労働基準法の保護も受けられません。

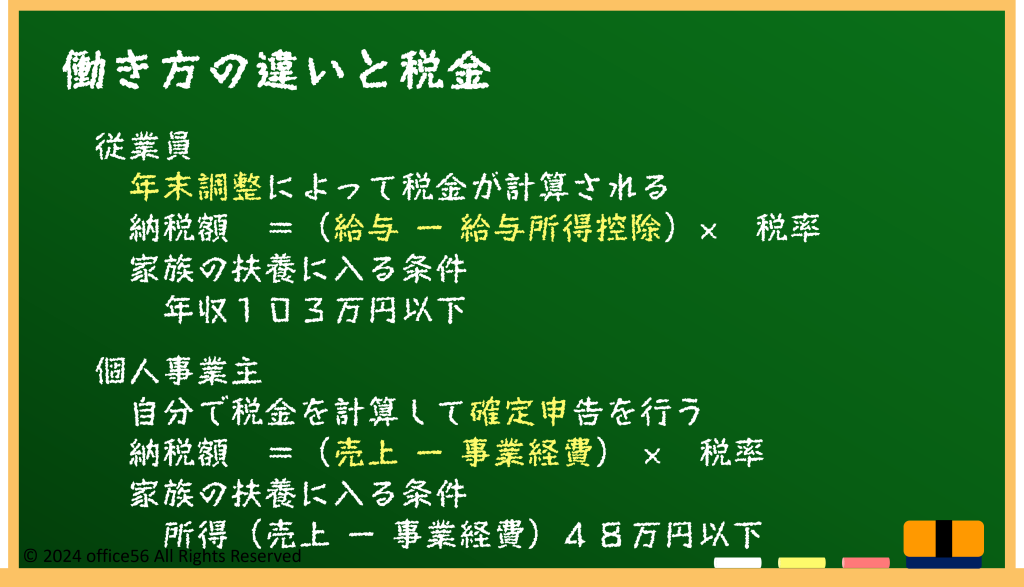

働き方の違いと税金

アルバイト(給与所得者)は、年末調整によって税金が計算され、確定申告の必要が基本的にありません。

受け取った給与から給与所得控除後の金額に税金がかかります。

一方で、個人事業主(事業所得者)は、年間収入と支出を基に自分で確定申告し、税金を計算する必要があります。

事業にかかった経費を差し引いた後の利益に税金がかかるため、実質的な税負担が少なくなる可能性があります。

アルバイトが税法上の扶養に入る条件は、年収103万円以下です。

これに対して、個人事業主が税法上の扶養に入るためには、収入から必要経費を差し引いた後の所得が48万円以下である必要があります。

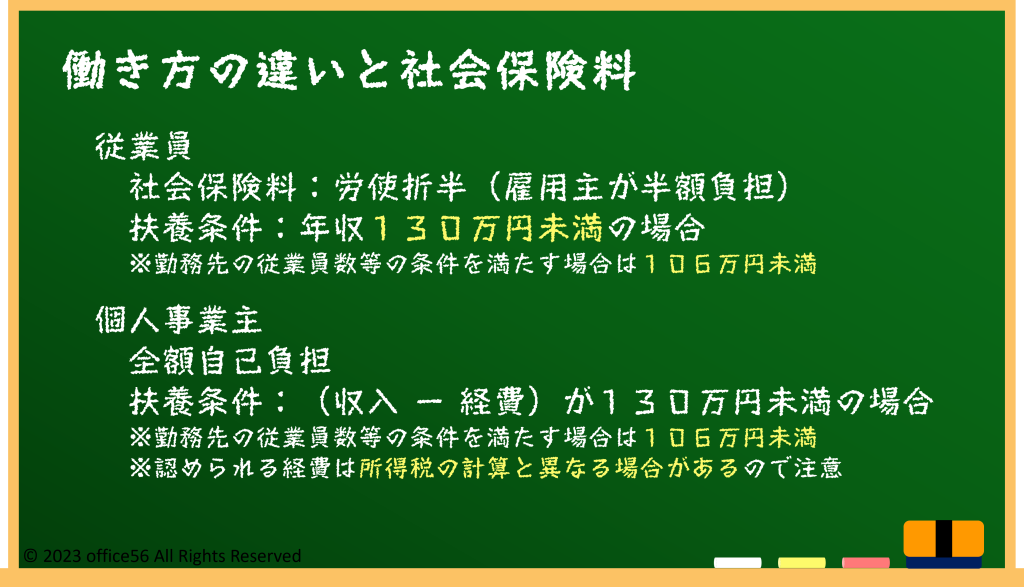

働き方の違いと社会保険

アルバイトが社会保険に加入する場合、企業が保険料の半分を負担してくれます。

例えば、月収10万円の場合、社会保険料は約3万円ですが、アルバイトはその半額の約1.5万円を負担します。

対照的に、個人事業主は国民健康保険に自分で加入し、全額を自己負担します。

月収が同じ10万円でも、約2万円の保険料が必要になります。

扶養に関しては、アルバイトの年収が130万円(企業規模などの条件によっては106万円)未満の場合に家族の社会保険の扶養に入れます。

個人事業主も同様に年収130万円未満であれば可能ですが、ここでの収入は経費を差し引いた後の金額を指します。

ただし、健康保険協会によって認められる経費は、所得税計算で使用される経費と異なる場合があるため、注意が必要です。

まとめ

アルバイトと業務委託契約では、働き方の自由度、社会保障の範囲、そして税金の扱いが大きく異なります。

個々人のライフプランや家族の状況に合わせて、どちらの働き方が最適かを選択することが重要です。

自分に合った職種だけではなく働き方も見極めることが、仕事だけでなくプライベートの充実にもつながります。

ルールを知り、理解することで選択肢を増やしていけると良いですね。

【参考資料】

国税庁:扶養控除

全国健康保険協会:被扶養者とは

日本年金機構:国民年金保険料

同:厚生年金保険の保険料

札幌市:国民健康保険庁早見表