住宅の購入は多くの人にとって人生で最も大きな買い物のひとつです。

教育資金、老後資金と並んで人生の三大支出ともいわれます。

そのため、可能な限り情報を集めて計画的に準備を進めたいですね。

そこで今回は住宅購入資金に関するお話をしていきます。

住宅購入資金の目安

まずは住宅購入資金の目安について考えてみましょう。

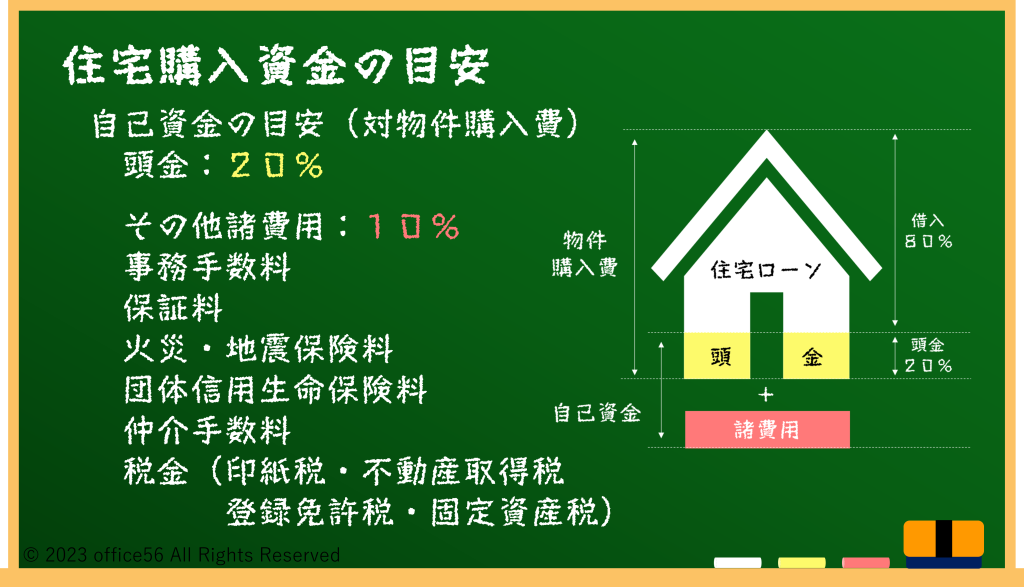

一般的には住宅購入価格の全額をローンで賄うことは難しく、自己資金を用意することが求められます。

自己資金とは住宅購入に必要な現金のことを指します。

具体的には、以下のようなものが含まれます。

まずは頭金です。こちらは住宅購入価格からローンで借りる金額を引いた残りの金額です。

頭金の目安は住宅購入価格の20%程度が一般的ですが、金利や返済期間、家計の収支状況によって変わります。

頭金は、ローン金利や返済期間に大きく影響します。

他にも住宅購入に伴って様々な費用が発生します。

一般的には諸費用の総額は住宅購入価格の約10%程度になります。

具体的には住宅ローンの保証料といって、住宅ローンを組む際に金融機関が借り手の信用を保証するために必要な費用や、火災保険や地震保険など、住宅に関連する保険、仲介手数料、税金などが必要になります。

住宅ローンの組み方

住宅ローンは、住宅購入資金の大部分を賄うための借金です。

適切な住宅ローンを組むためには、以下の項目についてそれぞれのメリットとデメリットを理解したうえで選択することが必要です。

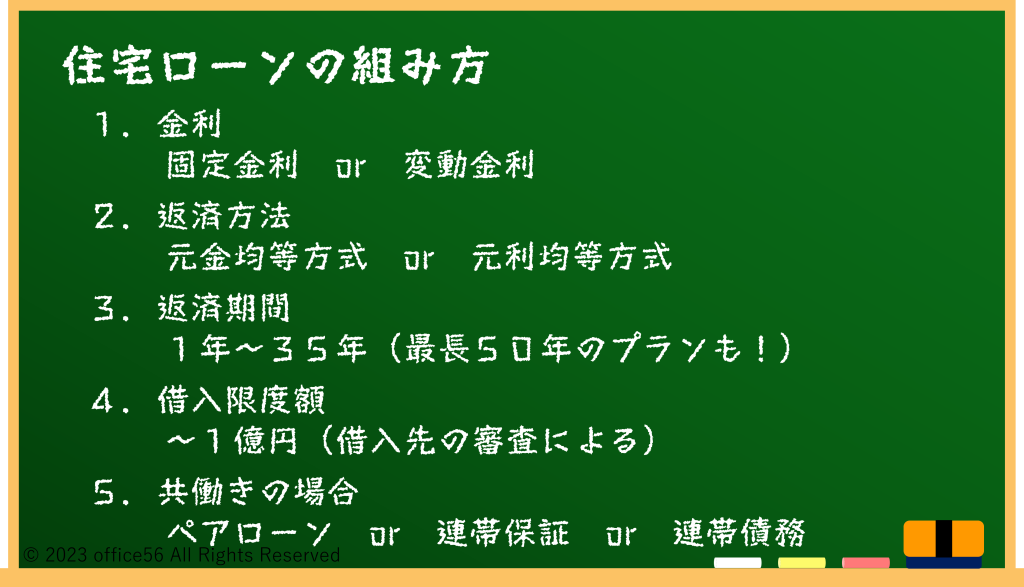

1つめは金利です。

金利は住宅ローンの返済額に大きく影響します。

金利には固定金利と変動金利があります。

固定金利は借入時の金利がずっと適用されるため将来が見通しやすいです。

一方で変動金利は固定金利よりも金利が低くなり、支払い総額が抑えられる可能性があります。

金利の低い金融機関を比較検討することも重要です。

2つめは返済方法です。

返済方法には元金均等方式と元利均等方式があります。

元金均等方式は初期の返済額が大きくなるかわりに総支払額は抑えられます。

一方で元利均等方式は毎月一定の金額を支払うことが出来ます。

現在の収支だけではなく、産休育休や復職など将来の収入の計画も含めて決めていきましょう。

3つめは返済期間です。

返済期間は、ローンの総返済額に影響します。

短い返済期間は総返済額が少なくなりますが、月々の返済額が高くなります。

逆に長い返済期間は総返済額が多くなりますが、月々の返済額が低くなります。

家計の収支や将来のライフプランを考慮して、適切な返済期間を選ぶことが大切です。

4つめは借入限度額です。

金融機関によっては、借入限度額が決まっています。

誰しもが金融機関の限度額いっぱいを借りられるわけではなく、個別の審査によって金額が決まります。

購入を検討している物件の価格に応じて、適切な金融機関を選びましょう。

最後に共働き世帯の住宅ローンの組み方です。

夫婦共働きの場合は、2人の収入を合わせた額で住宅ローンを組むことでより高額の借り入れが可能になります。

この方法がペアローンや連帯債務、連帯保証というものです。

やや複雑なのでここでは説明は割愛しますので、詳しく知りたい方は別の記事をご覧ください。

優遇制度

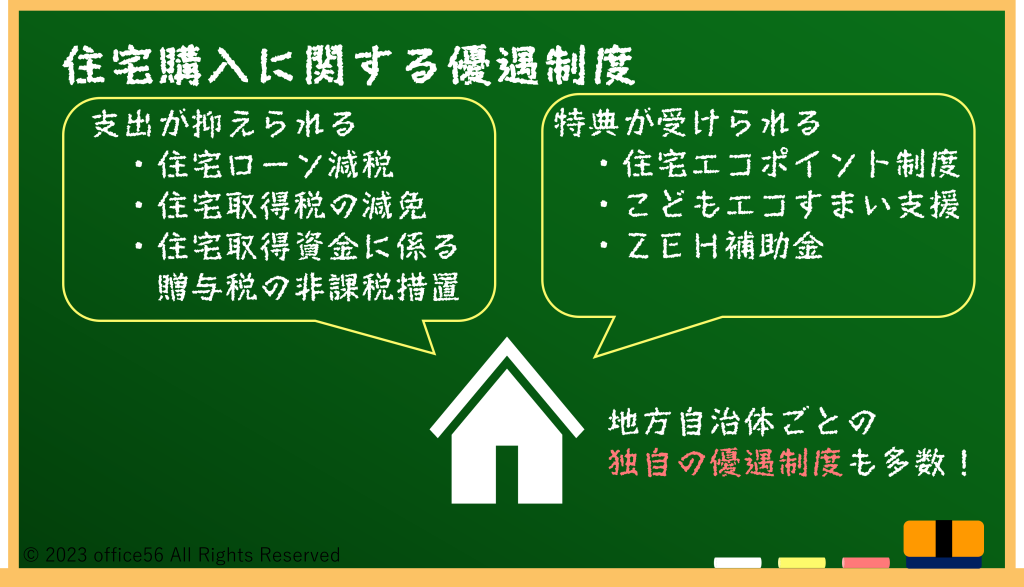

住宅購入には、国や地方自治体が提供する補助金や助成金、その他優遇制度が利用できる場合があります。

これらは住宅購入費用を軽減するための支援制度で、利用資格や金額は制度によって異なります。

代表的な優遇制度の例を挙げてみます。

住宅ローン減税とは、住宅ローンの金利分に対して、所得税の控除が受けられる制度です。

一定の要件を満たすことで、最大10年間利用することができます。

住宅取得税の減免とは、新築住宅や中古住宅を購入する際の固定資産税や登録免許税が減額される制度です。

対象となる物件や購入者の要件を満たすことが必要です。

住宅エコポイント制度とは、省エネルギー基準に適合した新築住宅やリフォームを行う場合に、エコポイントが付与される制度です。

付与されたエコポイントは、家電製品の購入や旅行券と交換することができます。

その他にも地方自治体や団体が独自に実施している補助金や助成金もあります。

例えば、子育て支援や地域活性化を目的とした制度が利用できる場合があります。

住宅購入を検討している地域の自治体のホームページや窓口で情報を確認しましょう。

まとめ

住宅購入資金の計画は、金額だけでなく自己資金の内訳や住宅ローンの組み方、補助金・助成金の活用も重要です。

金額が大きい分、数%でも大きな差になるので、物件選びやローン選びを慎重に行い無理のない計画を立てることが大切です。

また、住宅ローンを単体ではなくバランスシートの一部としてみることで、より適切な選択をすることができます。

住宅購入は一生に一度の大きな買い物ですので、十分な準備と計画を行い理想の住まいを手に入れましょう。

【参考情報】

金融広報中央委員会「知るぽると」:住宅購入資金~ローンの選び方、そのポイントとは?~

国土交通省:住宅取得に係る経済対策について

りそな銀行「将来のお金を考える」:住宅購入資金を準備する

北海道庁:道内市町村による住宅取得等への補助・助成事業一覧