前回から住宅ローンについての知識をお伝えしています。

固定金利と変動金利の特徴についてはイメージ出来たでしょうか。

今回は返済の方法についてお話していきます、

元利均等方式と元金均等方式

住宅ローンの返済方法には

・元利均等返済

・元金均等返済

の2通りがあります。

それぞれの特徴を解説していきます。

まず、元利均等方式は、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]毎月支払う返済額が一定[/su_highlight]となる返済方法です。

これは元金と利息を毎月一定にして返済していく方法です。

長所としては、返済額が一定であることから、返済計画が立てやすいという長所があります。

一方で、借入期間が同じ場合は、元金均等返済よりも総返済額が多くなります。

これは返済開始当初は、返済額に占める利息の割合が高いためです。

元金均等返済は、毎月支払う[su_highlight background=” #ffff00 ” color=”#000000″ class=””]返済金額のうち元金の額が一定[/su_highlight]となる返済方法です。

長所としては、返済が進むにつれ、返済額が少なくなっていく点が挙げられます。

元金を毎月一定の金額で返済するため、元金の減少が早くなることから借入期間が同じ場合は元利均等返済よりも総返済額は少なく済ませることが出来ます。

一方で、返済開始当初の返済額が最も高くなるため、借入時に必要な輸入も高くなります。

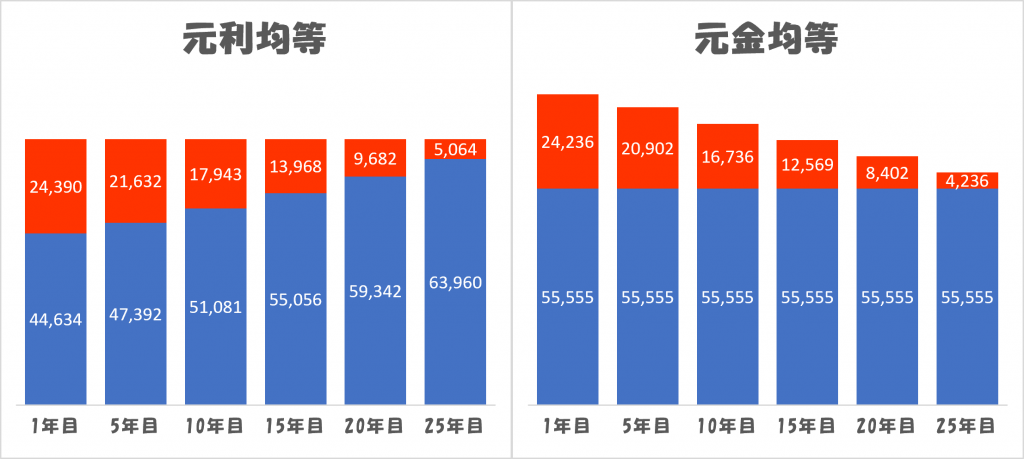

返済方法の比較

二つの返済方法の比較をしてみましょう。

借入金2,000万円、固定金利年1.5%、借入期間30年で試算してみました。

住宅支援機構(フラット35)よりデータを引用し作成

図中の赤色は返済額に占める金利部分、青色は元金部分です。

先ほどの説明でもあったように、返済1年目から10年目までは元金均等方式の方が返済額は多くなります。

一方で、元金の返済は元金均等方式の方が早く進んでいきます。

最終的に、元利均等方式では総返済額は24,848,426円となります。

一方で元金均等方式では、総返済額は24,512,368円となります。

元金均等方式の方が、その差336,058円安くなりますね。

まとめ

総返済額だけで評価すると元金均等方式が有利です。

ただし、長期間に渡る収入の増加幅や家計の支出見込みを考慮する必要があります。

いつもお伝えしている通り、全員に当てはまる模範解答はありません。

個々人のプランに従って最適な方法を選んでいくことが大切です。