前回は年金制度改革によって、様々な働き方を選択しやすくなることをお伝えしました。

今回は年金制度改革の第2弾ということで、皆さんが「年金」と聞いてイメージしやすい老齢年金の給付に関するお話しです。

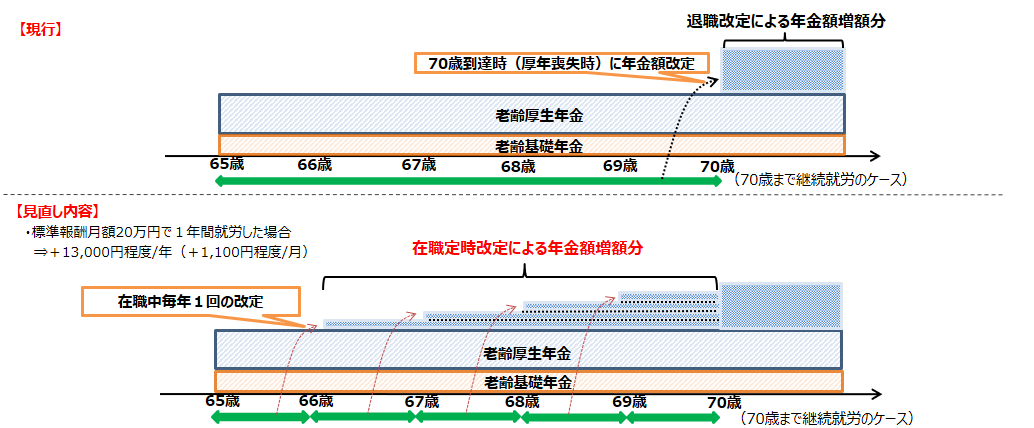

2.在職中の年金受給の在り方の見直し

一言で述べると、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]60代前半の方は年金の減額を気にせず働いてくださいね[/su_highlight]、ということです。

現在では、60歳以降に働きながら年金を受け取る場合に、給料と年金を合計した金額が一定額以上になると年金の支給が停止されるという制度があります。

これは在職老齢年金というものです。

60歳から64歳までの5年間で、年金と給料を足した額が月に28万円を超えると、一部または全部が支給停止となっています。

今回の改正によって、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]上限金額が28万円から47万円に引き上げ[/su_highlight]になります。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

いままで上限額を気にして労働を抑制していた方も多かったようですが、

これからは[su_highlight background=” #ffff00 ” color=”#000000″ class=””]知識と経験を蓄えた60代で活躍される方が増える[/su_highlight]ということですね。

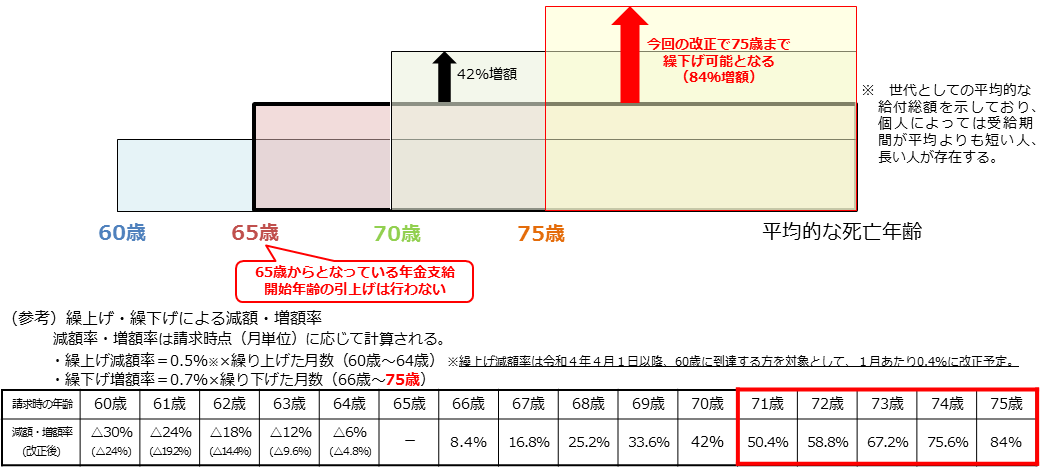

3.受給開始時期の選択肢の拡大

一言で述べると、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]年金の受け取り方の自由度が増すので自分で計画的に利用してくださいね[/su_highlight]、ということです。

公的年金は原則として65歳から受け取ることが出来ます。

現行制度では60歳から70歳までの間で受給開始時期の繰上げもしくは繰下げを選ぶことが出来ます。

繰上げ需給を選択すると受給金額が1か月あたり月0.5%減額され、逆に繰下げ需給を選択すると1か月あたり0.7%増額されます。

今回の改正により、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]繰下げ受給の上限を75歳までに引き上げ[/su_highlight]ました。

これにより、単純な受給額のみの計算をすると75歳まで繰下げ受給をした結果受給額は84%増額になります。

これは平均的な死亡年齢での受給総額が等しくなるように設計されています。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00006.html

つまり、概ね87歳程度での支給総額が等しくなる設計のため、それ以上長生きするのであれば繰下げて受給した方が得にみえるいうことです。

ただし、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]実際には受給金額が増えたことによる税金の負担も考慮する[/su_highlight]必要があります。

そのため、一概に最適解を示すことは出来ません。

個々人の働き方に沿ったプランの作成がより重要になるということですね。

まとめ

年金の受給方法が幅広く選択できるようになります。

学校を卒業して、企業に入社して、定年まで働いて、年金を受給するというような

[su_highlight background=” #ffff00 ” color=”#000000″ class=””]画一的な生活様式からの脱却[/su_highlight]が推し進められているということです。

自分の理想を実現できるように、経済的な準備をしておくことの重要性は今後も一層増していくことでしょう。。