今回は引き続き生命保険について考えてみます。

前回の記事で生命保険に入る必要がない人をお伝えしましたが、それでもやはり心配な方もいらっしゃるでしょう。

そこで、今回は生命保険の基本的な知識を整理していきます。

そのうえで確率論をもとに必要性を考えていきましょう。

生命保険の分類

生命保険はかなり複雑な金融商品なので、一度説明を聞いただけでは完全に理解するのは難しいかもしれません。

ところが実はどんな保険でも次の3つのタイプの保険を組み合わせて出来ているのです。

・死亡保険

・生存保険

・生死混合保険

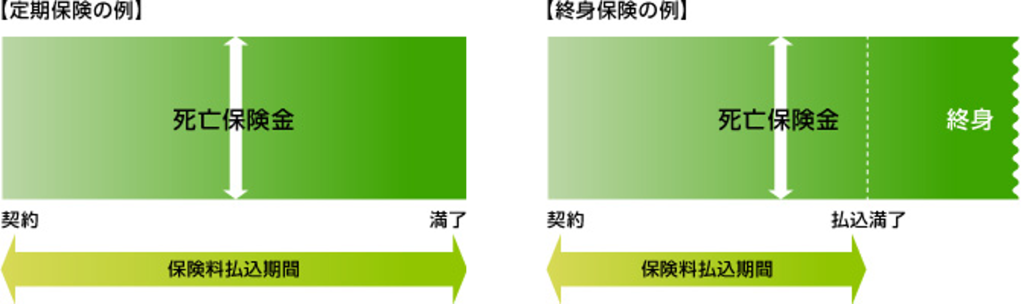

死亡保険とは、被保険者が死亡した場合に保険金が支払われる仕組みです。

代表的なものは保障する期間が一定に定められている定期保険や、保障が一生涯続く終身保険です。

生存保険とは、被保険者が一定期間生存していた場合に保険金が支払われる仕組みです。

代表的なものは個人年金保険や貯蓄型保険です。

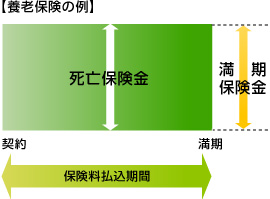

生死混合保険とは、上記の2つの保険を組み合わせたものです。

一定期間中に被保険者が死亡した場合には死亡保険金が支払われ、一定期間まで被保険者が生存していた場合には満期保険金が支払われます。

代表的なものは養老保険です。

こう聞くと非常にシンプルですが、実際に販売されている生命保険はこの3つの保険を主契約としてベースにし、さらにオプションとして特約を付けています。

このオプションが複雑でわかりにくくなっている原因ですね。

例えば生存保険に収入保障特約をつけたり、個人年金保険の受取額を資産運用の結果によって変動させる変額保険等は、複雑すぎて図を見ても難しいです。

ハンバーグが食べたいのかチーズが食べたいのか

実際に契約する際には確実に理解する必要がありますが、ここでは詳細な理解よりもおおまかなイメージで捉えることを優先しますので、生命保険をハンバーグに例えてみます。

死亡・生存・生死混合の違いは牛肉か豚肉かあいびきかの違いです。

ベースが変わるので大きく味も変わってきますね。

死亡保険のうちの定期保険が終身保険かは牛肉の産地の違いのようなものです。

国産だと思い込んでたら外国産だった、というように思い込みで勘違いしていることもあるので注意です。

特約についてはトッピングのようなものです。

チーズのせなのかカレーなのかはたまたパインなのか、ハンバーグに変わりはありませんが味に大きく作用してくる要素です。

ただしトッピングはあくまでトッピングです。

チーズが食べたければチーズの美味しいお店に行けば良いので、ハンバーグが食べたくないのにわざわざチーズのせハンバーグのお店に行く人はいないでしょう。

生命保険でも同様に変額保険の運用部分が魅力なら株や投資信託を購入すれば良いのです。

特約部分ではなくまずはそのベースにある保険が必要かどうかで判断しましょう。

生命保険が必要な確率

参考までに生命保険がどの程度必要かを数字で比較してみます。

例えば教育費がかかる40歳から65歳までの20年間について定期保険に加入するとしましょう。

40歳から60歳までの死亡率は約4%です。(厚生労働省資料:「平成29年度簡易生命表(男)」および「平成29年度簡易生命表(女)」より筆者算出)

つまり約96%は死亡しないことになります。

意外と高く感じるかもしれませんが、小学校のクラスが25人だとしたら、隣のクラスと合わせて50人の両親は100人ですね。

そのうちあなたが20代後半になるまでに亡くなった方の数を考えると、おおよそ正しいことが分かるでしょう。

話はそれましたが、掛け捨ての定期保険に加入するということは勝率4%のゲームをするということです。

仮に死亡保険金額3,000万円で月々の支払が8,000円だとすると、20年間で支払う総額は192万円です。

192万円を支払って勝率4%で3,000万円を得られるということです。

ちなみにカジノで有名なルーレットでは、1点賭けすると勝率は1/37=2.7%です。

ここに192万円をベットして的中した場合の配当は36倍の約6,900万円です。

この数字をどう捉えるかはあなた次第ですが、何も考えすにむやみやたらと生命保険に加入することがどのような結果を招くのかは考えてみると良いでしょう。

まとめ

生命保険の商品性は複雑ですが、ひも解くとシンプルなものの組み合わせになっています。

特約の良さに魅かれることもありますが、あくまで保険という商品の特約あることを理解して他の金融商品と比較しましょう。

数字だけで見るとカジノのルーレットで1点賭けするよりも分が悪い勝負です。

大切なのは、あなたの人生に当てはめた時に必要かどうかを判断することです。