札幌に迫る冬将軍と歩調を合わせるかのように、確定申告の時期が近づいてきました。

確定申告は権利です。

個人事業主の方はもちろん、会社員の方でも適切に対応することで税金の還付が受けられる可能性があります。

年末調整だけしておけば自分は関係ない、と思っていると思わぬ損をしてしまうかもしれません。

そこで今回は、節税制度のなかから退職所得控除についてお話ししていきます。

退職所得控除とは

退職所得とは、退職によって勤務先から受け取る退職手当の他、

労働基準法の規定により支払われる解雇予告手当なども含めて

退職により一時に受ける給与及びこれらの性質を有する給与のことを指します。

簡単に説明すると、退職するときに受け取るお金のことだと考えても良いでしょう。

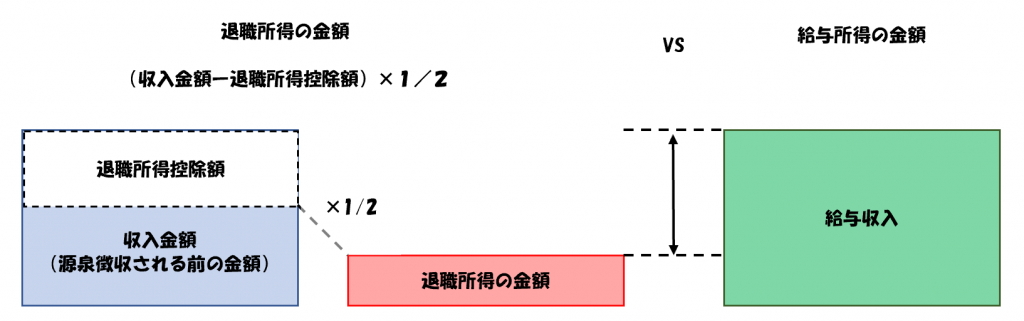

退職所得は日頃の給与と比較して高額になる場合があるため、そのまま税金を計算されてしまうと負担が大きくなってしまいます。

そこで、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]退職に係る所得については優遇しよう[/su_highlight]というのが退職所得控除です。

長年の勤労に対する報償の意味合いも持つ退職手当への配慮が感じられる制度ですね。

退職所得控除の効果

退職手当については、勤務先に「退職所得の受給に関する申告書」を提出していれば、追加の手続きは不要です。

退職手当の支払い時点で正しい所得税額が源泉徴収されるためそこで完結するからです。

一方で、勤務先への手続きが漏れていた場合は、通常の給与所得として源泉徴収されてしまうため、過分に税金を徴収されてしまいます。

その場合には確定申告をすることで税金が還付されることになります。

以前も何度かお伝えしているように、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]課税所得は低い方が税金は安く抑えることが出来ます。[/su_highlight]

計算式で示すと、「退職所得=(収入金額-退職所得控除額)×1/2」で計算されます。

この退職所得控除額の計算は勤続年数によって異なります。

なお、勤続年数に1年未満の端数がある場合は、たとえ1日でも1年として計算します。

また、上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円となります。

参考までに計算の例はこの通りです。

まとめ

退職所等控除の大まかなイメージはつかんでいただけたでしょうか?

詳細な数字や計算方法までは覚える必要はありません。

ふとした時に頼れる相手をしっかり覚えておいてください。

新たなスタートを切る人は心から応援したいですね。