相続税に関する話題は難しそうですが、誰もが通る道です。

実は相続税は居住地や国籍、財産の所在によって計算対象が異なります。

今や海外で暮らす日本人や、日本で暮らす外国人は珍しくない時代です。

そこで今回は納税義務者の区分と財産の所在についてお話していきます。

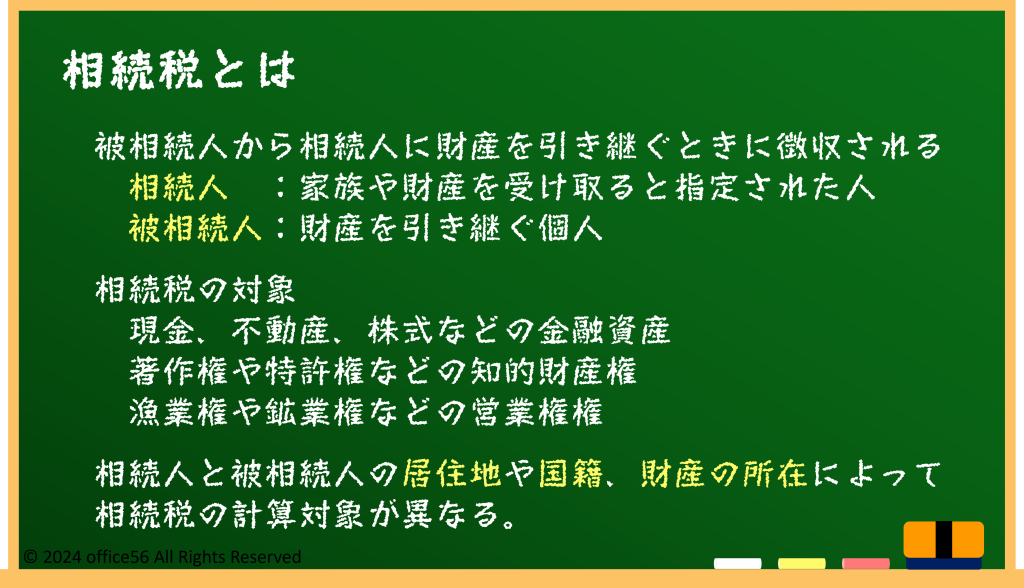

相続税とは

相続税とは、故人が残した財産を受け継ぐ際に支払う税金のことです。

生前に築き上げた財産は、故人が亡くなるとその家族や指定された人に引き継がれますが、このとき国は「相続税」という形で一定の割合を税金として徴収します。

この家族や指定された財産を受け取る人を相続人、財産を引き継ぐ故人を被相続人と呼びます。

相続税がかかる対象としては現金や不動産、株式などの金融資産をイメージしやすいですが、それだけではありません。

著作権や特許権、といった知的財産権も相続の対象となります。

また、特定の業種において営業に必要な権利である漁業権や鉱業権も対象です。

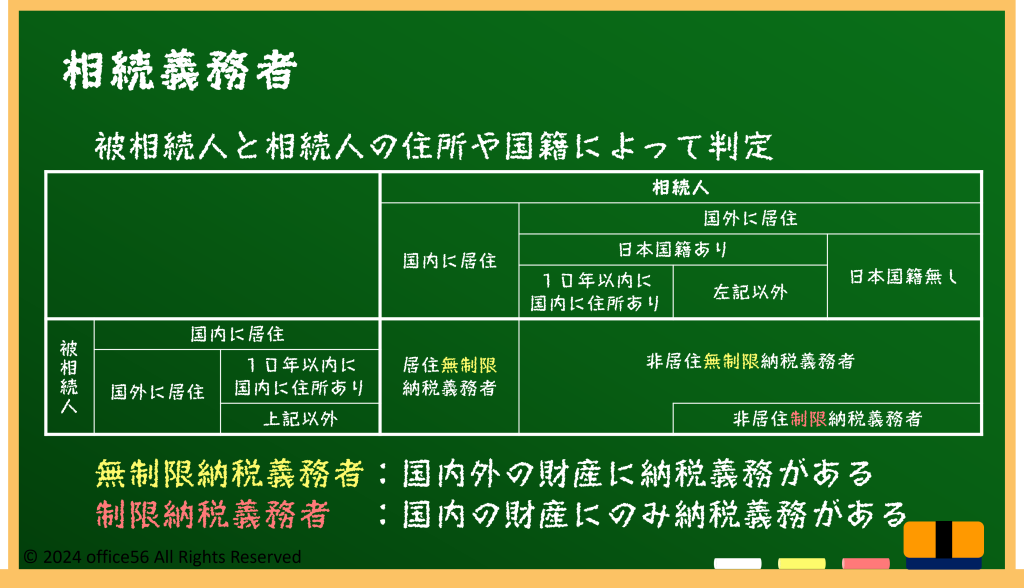

納税義務者の区分

相続税の納税義務者は、相続人と、被相続人の住所と国籍によって大きく「居住無制限納税義務者」「非居住無制限納税義務者」「非居住制限納税義務者」の3つに分かれます。

まずは相続人が国内に居住している場合は、被相続人の条件に関わらず「居住無制限納税義務者」になります。

居住無制限納税義務者は、国内外の財産を問わず、全世界の財産に対して相続税が課せられます。

次に、相続人が国外に居住している場合です。

相続人が国外に居住していたとしても、被相続人が国内に居住している、もしくは被相続人が国外に居住していても10年以内に国内に住所がある場合は「非居住無制限納税義務者」となります。

非居住無制限納税義務者も居住無制限納税義務者と同様に、国内外の財産を問わず、全世界の財産に対して相続税が課せられます。

被相続人が国外に居住しており、かつ10年以内に国内に住所が無い場合、さらに相続人が日本国籍を保有していない場合は「非居住制限納税義務者」になります。

また、被相続人が国外に居住しており、かつ10年以内に国内に住所が無い場合で、相続人が日本国籍を保有していても10年以内に国内に住所がないも「非居住制限納税義務者」となります。

非居住制限納税義務者は国内の相続財産にのみ課税されることになります。

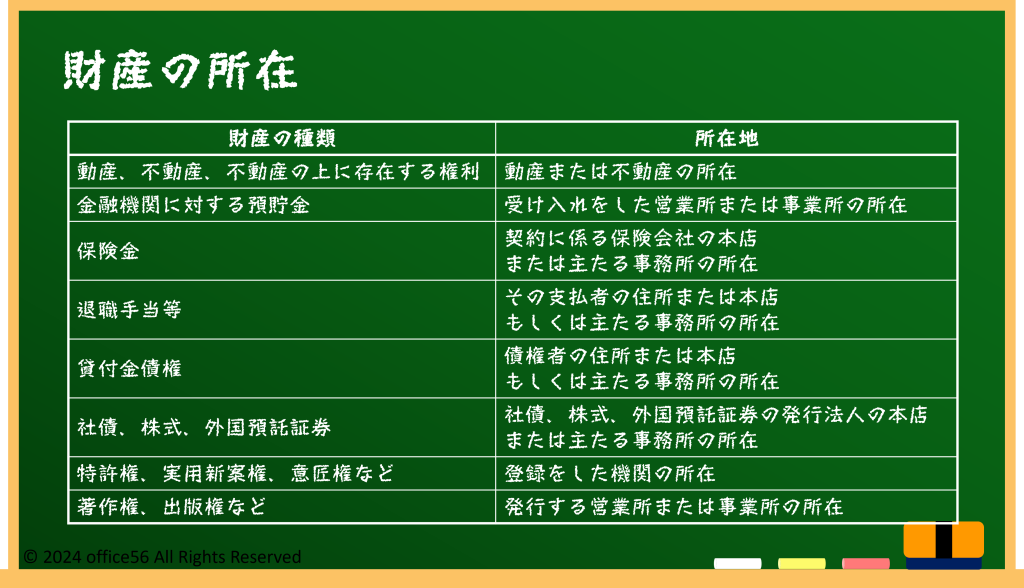

財産の所在

では、先ほどの財産のうち、国内財産と国外財産はどのように判定するのでしょうか。

例えば、家や土地といった不動産は、物理的に存在する場所に基づきますが、船舶や航空機のような特定の項目は、登録された場所が基準となります。

また、鉱業権や漁業権のように特定の活動に結びつく権利は、その活動が行われる場所(鉱区や漁場など)によって決まります。

金融商品の場合、預金や保険金などは、それらを管理している金融機関や保険会社の所在地が重要になります。

企業が発行する株式や社債、その他の投資商品については、その企業の本社がある場所が所在地と見なされます。

知的財産権、例えば特許権や商標権は、登録を受けた機関の位置によって所在が決定されます。

さらに、国債や地方債などは日本内に存在するものとみなされ、外国の公債はその発行国に所在するとされます。

これらの基準に合わないその他の財産に関しては、その財産の持ち主の住所が所在地として用いられます。

これらの規定により、相続税を適切に計算するための財産の位置づけが明確にされるわけです。

まとめ

相続税法における「納税義務者の区分」と「財産の所在」に関する規定は、相続税計算の基礎となる重要な部分です。

これからの時代に、日本国外で暮らすことは他人事ではなくなるかもしれません。

複雑な条件を完璧に理解をする必要はないでしょう。

ただ、大切な財産を守るために活用できるルールがあることは知っておくと良いでしょう。

【参考資料】

国税庁タックスアンサー:No.4138「相続人が外国に居住しているとき」

国税庁税務大学校:相続税法における財産の所在について

所得税法:第十条「財産の所在」