日本は世界的に比較しても地震が多い国です。

そのため地震に備えた損害保険に加入している方も多いです。

国としても国民が各々自身に対して備えることを推奨しています。

そこで今回は地震保険についてお話していきます。

地震保険とは

地震保険とは、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による被害を補償する地震災害専用の保険[/su_highlight]です。

地震保険単独で加入することは出来ず、火災保険に付帯する形で契約することが前提となります。

対象となるのは居住用の建物と家財であり、工場や事務所専用の建物などは対象外となります。

また、1つの価値が30万円を超える貴金属や宝石、骨董や通貨、有価証券や切手等も対象とはなりません。

他にも、故意もしくは重大な過失または法令違反による損害や、発生日から10日以上経過後に生じた損害、戦争や内乱などによる損害の場合も保険金の支払いは行われません。

地震保険は地震などによる被災者の生活の安定に寄与することを目的としています。

そのため、規模の大きな地震などが発生した際に民間の保険会社が損害を補償しきれないということが無いように、政府が再保険していることも特徴です。

つまり、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]民間の保険会社で対応しきれない規模の地震が発生したとしても国が保険金を支払うため安心[/su_highlight]ということですね。

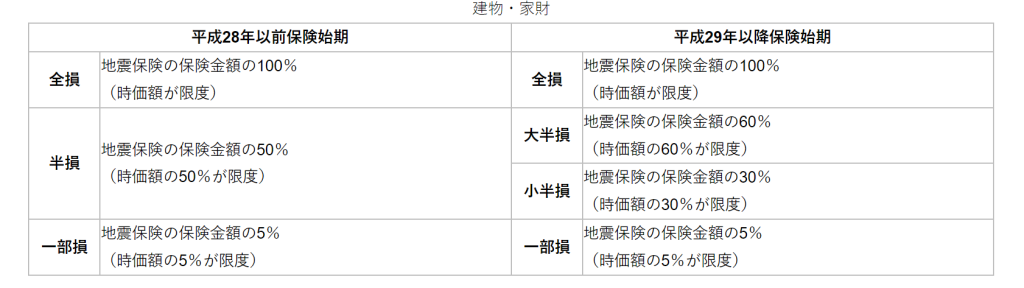

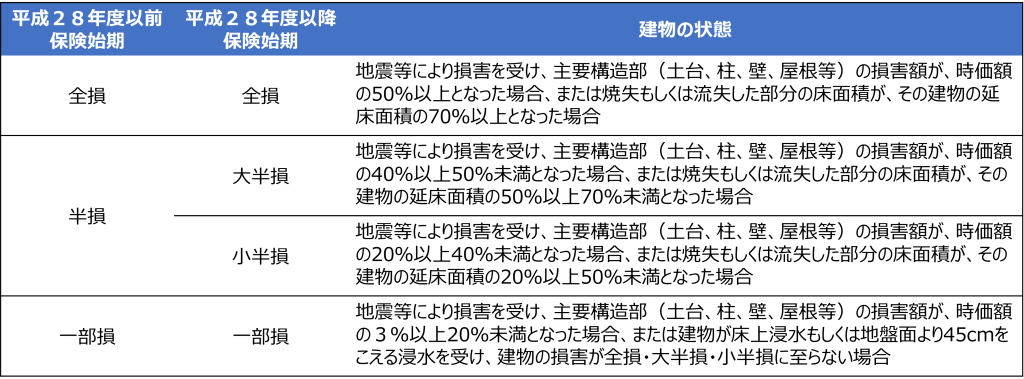

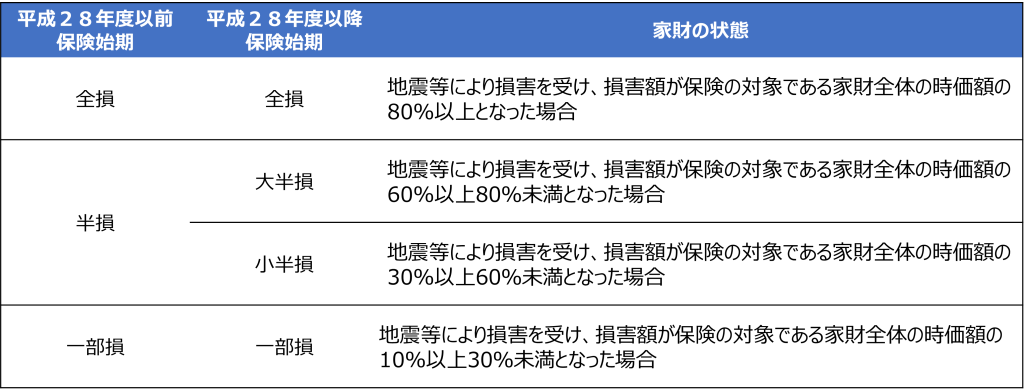

支払われる保険金は対象となる居住用建物および家財の損壊具合によって異なります。

なお、建物と家財の全損、半損、大半損、小半損および一部損の基準は下記の通りです。

地震保険料控除

地震保険の保険料を支払った場合、確定申告によって所得が控除される制度が地震保険料控除です。

こちらは地震災害による損失への備えに係る国民の自助努力を支援する目的で、平成19年に損害保険料控除が見直されて新たに創設されたものです。

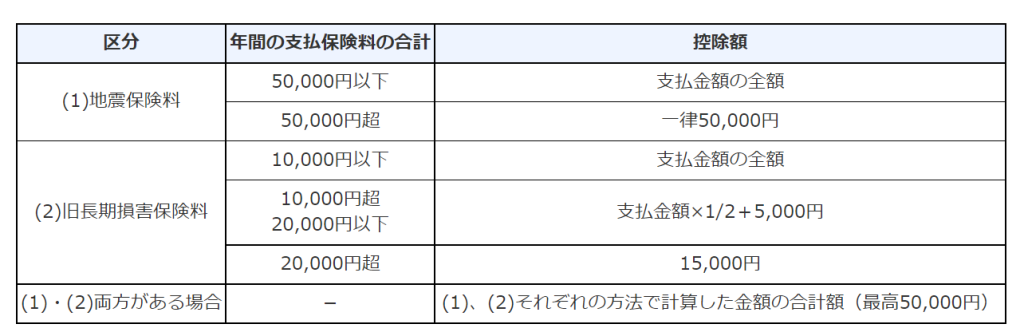

支払った保険料の金額に応じて所得税が最大5万円、住民税が最高2万5千円を総所得金額から控除することが出来ます。

前述の通り平成19年度に制度が改正されているため、それ以前に契約されたものは旧長期損害保険として一定の条件を満たすことで控除の対象となりなります。

地震保険料控除の金額は下表の通りです。

この地震保険料控除は[su_highlight background=” #ffff00 ” color=”#000000″ class=””]保険料を支払っている人が控除の対象者[/su_highlight]となります。

つまり医療費控除や社会保険料控除と同様に、対象となる建物などの所有者が本人ではなく生計を一にする親族だったとしても、適用できる点は覚えてきたいですね。

まとめ

日本で暮らしていると地震との付き合いは避けられません。

地震保険料は火災保険に付帯している形のため、普段あまり意識していない方も多いかもしれません。

確定申告や年末調整で忘れずに申告することで節税効果を受けられます。

使える制度はもらすことなく使って上手にお金を貯めていきましょう。