今回も引き続き金融リテラシーについてです。

お金についての問題に関して、正解は個々人の個々人のライフプランによって異なる場合が多いです。

つまりライフプランが定まっていないと最適な選択が出来ないということです。

そこで今回はライフプランと資金計画をふまえた生活設計についてお話してきます。

生活設計とは

生活設計の分野では、ライフプランの明確化およびライフプランを踏まえた資金の確保の必要性の理解をテーマとして掲げています。

ここでいうライフプランとは、それぞれの人の価値観に基づく人生の生き方・構想を踏まえた人生のプランの事です。

具体的には、年代ごとに、例えば就職、結婚、出産・教育、住宅、退職、老後、介護、相続といった人生の主なイベントを描いたものに加え、旅行などまとまった資金を必要とする活動もライフプランに含まれます。

そしてライフプランとその資金計画を作ることを合わせたものを「生活設計」と定義しています。

まず必要なのはライフプランの明確化です。

そのためには[su_highlight background=” #ffff00 ” color=”#000000″ class=””]ライフプランの必要性を理解し、自分の夢や希望を実現するためライフプランを立てている[/su_highlight]ことが前提となります。

そしてライフプランを実現していくためには、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]経済的な裏付けとして資金を確保することが必要[/su_highlight]であることを理解し、必要な資金を貯蓄・運用、借入などにより計画的に準備していくことが必要です。

さらには寄付や投資を含めた自らの支出行為などが社会にどのような影響を与え、社会にどのように貢献できるかを考え、自分の価値観に基づき、ライフプランや生活設計を考えることができるようになることが求められています。

各年代で取り組むべきこと

前回の家計管理同様に、各年代において取得すべきスタンダードを一部抜き出してみます。

若年社会人は生活面・経済面で自立する時期であり、社会人としての責任も担いはじめます。

貯蓄や資産運用、住宅資金、結婚資金などの[su_highlight background=” #ffff00 ” color=”#000000″ class=””]具体的な知識や技能が必要となる[/su_highlight]ことが多い時期ですね。

そこで必要となるのは以下の点です。

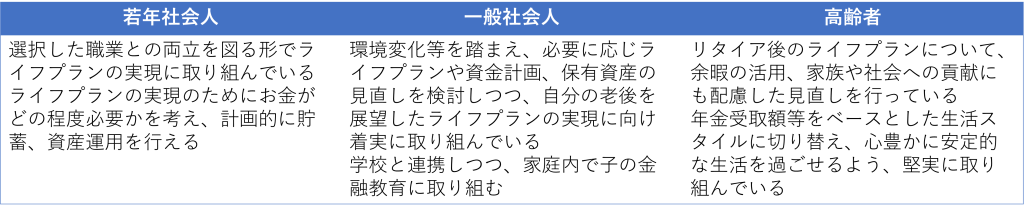

・選択した職業や夢、希望を踏まえたライフデザインの具体化および修正などを行い、職業との両立を図る形でライフプランの実現に取り組んでいる

・将来のキャリアプランを描き、職業能力の獲得・向上・維持などに努めている

・内的・外的な[su_highlight background=” #ffff00 ” color=”#000000″ class=””]環境の変化に応じて、ライフプランを見直す[/su_highlight]ことができる.

・ライフプランの実現のためにお金がどの程度必要か考え計画的に貯蓄、資産運用を行える

・当面必要が生じ得る家族形成などのライフイベントについて、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]自分なりの考え方や必要資金などを整理し計画的に準備[/su_highlight]を始める

・ライフイベント表およびキャッシュフロー表の作成を通じて、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]長期的な収支の状況や問題点を把握[/su_highlight]し、必要な対応を考えている

・住宅などの実物資産の特性を含めた将来の収支などに影響を与える[su_highlight background=” #ffff00 ” color=”#000000″ class=””]家計の資産と負債の状況を把握[/su_highlight]し、留意する必要性を理解する

・給与天引き貯蓄を行うなどの工夫も行い、貯蓄行動を定着させる

・資金の目的・性格に合わせて金融商品を適切に選択することが必要なことを理解している

・自分が加入している医療保険や労災保険などの公的保険および年金の内容を把握し、必要に応じ貯蓄や民間保険・年金への加入などを考える

一般社会人は社会人として自立し、本格的な責任を担う時期です。

自分自身のほか、家族や周囲への責任も重くなり、住宅・教育・老後資金の準備や支出が必要となることが多い。

また、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]将来に向けた資産形成を本格的に行う時期[/su_highlight]でもあります。

ライフスタイルや価値観は多様化していますが、ファミリー層では家庭内で子に金融教育を行うことも必要となってきます。

そこで必要となるのは、以下の点です。

・家族一人ひとりのライフプランを共有し、互いにその実現に向けて協力できる

・転職、住替え、子の教育進路変更、親の介護、相続など、環境変化や実績との乖離などを踏まえ、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]必要に応じライフプランや資金計画の見直し[/su_highlight]をする

・自分の老後を展望したライフプランの実現に向け着実に取り組んでいる

・学校と連携しつつ、家庭内でこづかいの管理、職業観の育成などの子の金融教育に取り組む

・住宅購入、子の進学などのライフイベントに当たっては、必要な専門知識・ノウハウを習得し、資金管理を含め適切に対応することができる

・住宅ローンなどの計画的返済に努める一方、リタイア後のライフプランを描き、将来の年金予定額を前提に、必要な資金確保のための貯蓄など準備を進めている

・ライフプランの実行・見直しに伴い、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]ライフイベント表およびキャッシュフロー表を定期的に見直し[/su_highlight]ている

・実物・金融資産、借入金などの個人バランスシートの作成を通じて、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]資産と負債の内容・規模・特性を把握[/su_highlight]したうえで、資産運用・負債圧縮などの必要な対応を検討・実施している

・金融や経済についての知識・理解を広げ、資産の管理や運用について習熟度を高め、資金の目的・性格に合わせた金融商品の適切な選択ができる

・死亡・疾病・火災などの不測・緊急の事態を想定し、貯蓄、保険加入などの準備を適切に行える

高齢者は年金収入や金融資産の取り崩しが生活費の主な源となる時期です。

全体として見れば相対的に金融資産を多く保有し、自らの金融知識への自信も強い一方、情報収集に消極的な場合も多いです。

一方で家族など周囲の人に資金面などで支援するケースもありながら、他方で周囲の人に介護などで支援されるケースも想定されます。

そこで必要となるのが以下の点です。

・リタイア後のライフプランについて、年金をベースとした生活スタイルに切り替え、心豊かに安定的な生活を過ごせるよう、堅実に取り組んでいる

・体力などの低下への備えも行いながら、人生の総仕上げとしての計画や準備を行っている

・年金受取額などをベースとした生活スタイルを確立するとともに、老後資金を万が一の備えとして確保し、堅実に管理・運用する

・年金受給の仕組みを理解し、物価などスライド、本人死亡後などの環境変化に伴う受給額の変動を想定した資金管理を行っている

・ライフプランの実行・見直しに伴い、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]ライフイベント表およびキャッシュフロー表を定期的に見直し[/su_highlight]ている

・実物・金融資産、借入金などの個人バランスシートの作成を通じて、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]資産と負債の内容・規模・特性を把握[/su_highlight]したうえで、老後資金の確保、資産の承継など必要な対応を検討・実施している

・老後資金の金融商品への運用に当たっては、生活資金や余裕資金といった資金の性格に応じ、リスク・リターンの関係を踏まえた適切な運用を心掛ける

・次世代への資産承継などは税制などを踏まえ、計画的に行う

・判断力や理解力が衰えた場合の資産の管理・運用に関し、準備を行っている

以前から度々お伝えしているように、[su_highlight background=” #ffff00 ” color=”#000000″ class=””]お金の使い方に唯一絶対の答えはありません。[/su_highlight]

住宅を購入するのが良いか一生賃貸が良いのか、生命保険が必要なのか不要なのか、iDeCoとNISAどちらから始めたら良いのかなど、よく聞かれますが答えはプラン次第で異なります。

最初は専門家に頼りながらも自分でライフプランを見直し出来る力は身につけていきたいですね。

まとめ

国が主導して作成した資料でも、ライフイベントと資金の計画は必須だとされています。

まずは自分の残りの人生の計画を立ててみましょう。

そしてどの年代においても見直しと現状の把握は共通して最低限出来ておくべきですね。

次回は金融取引の基本としての素養について取り上げていきます。